Nicht nur Gold, auch Gold-Aktien stehen bei Anlegerinnen und Anleger derzeit hoch im Kurs. Eine aufsehenerregend günstige Bewertung bietet aktuell B2Gold.

Für dich zusammengefasst:

Die Nachfrage nach Gold stieg aufgrund von Unsicherheiten.

B2Gold hat vier aktive Minen und einen Börsenwert von 5,4 Mrd. USD.

Die Quartalszahlen zeigen ein Umsatzwachstum von 40,5 %.

Ist der Gold-Zug schon abgefahren? Nicht bei B2Gold!

Steigende Staatsschulden, Notenbankkäufe sowie politische und wirtschaftliche Unsicherheiten sorgen für eine riesige Nachfrage nach Gold (Goldkurs). Das hat den Kurs in diesem Jahr um mehr als 35 Prozent steigen lassen.

Neben dem Edelmetall selbst sind auch die Anteile der Förderer gefragt. Die Anteile der Branchenriesen Barrick Mining und Newmont haben sich 2025 bereits um 56,2 beziehungsweise 101,2 Prozent verteuert. In der zweiten Reihe bieten Kinross Gold (+108,4 Prozent) und Gold Fields (+130,0 Prozent) sogar noch höhere Anlageerträge.

Solche starken Performances sind ein branchenweites Phänomen. Wer den Zug bislang verpasst hat, steht daher vor dem Problem, noch attraktiv bewertete Unternehmen mit weniger gut gelaufenen Anteilen zu finden. Doch diese gibt es nach wie vor, so zum Beispiel das aus Kanada stammende B2Gold.

Mit einem Börsenwert von rund 5,4 Milliarden US-Dollar gehört das Unternehmen mit Sitz in Vancouver zu den etwas kleineren der großen Förderer. Der Konzern verfügt gegenwärtig über vier aktive Minen: Fekola in Mail, Masbate auf den Philippinen und Otjikoto in Namibia. Erst kürzlich mit einer anfänglichen Fördermenge von 692 Feinunzen in Betrieb genommen ist außerdem Goose in Kanada.

Damit verfügt B2Gold mit Ausnahme von Mali, wo in diesem Jahr vor allem Barrick Mining Schwierigkeiten hatte, über Projekte in politisch stabilen Ländern. In der Entwicklung beziehungsweise Exploration sind außerdem eine Mine in Finnland sowie eine weitere in Kolumbien. Deren Produktionsstart ist zum Ende des Jahrzehnts geplant.

Ansprechende Geschäftsentwicklung, neue Mine wird hochgefahren

Mit seiner Geschäftsentwicklung braucht sich das Unternehmen nicht zu verstecken. Die Anfang August präsentierten Quartalszahlen demonstrierten ein Umsatzwachstum von 40,5 Prozent auf 692,2 Millionen US-Dollar. Dieser Anstieg ist neben dem Goldpreis anstieg auch einer gestiegenen Fördermenge zu verdanken.

Der bereinigte Gewinn pro Aktie lag mit 0,12 US-Dollar unter den Erwartungen, ist aber vor allem ein Ergebnis der gegenwärtig hohen Investitionskosten vor allem für das Vorhaben in Kanada, wo eine Fördermenge von 300.000 Unzen pro Jahr angestrebt wird. Damit wäre die Mine nach der in Mali die zweitergiebigste, was entscheidend zur geographischen Diversifizierung beitragen würde.

Bewertung weit unter dem Branchendurchschnitt

Mit Blick auf die Bewertung handelt B2Gold zu einem Schnäppchenpreis. Für das laufende Geschäftsjahr liegt das Kurs-Gewinn-Verhältnis bei 7,1. Für 2026 wird das 6,5-Fache der erwarteten Gewinne veranschlagt. Das liegt um mehr als die Hälfte unter dem Branchendurchschnitt. Für Barrick Mining legen Investoren das 13,2-Fache auf den Tisch, für Newmont das 14-Fache – ganz zu schweigen von Highflyer Agnico Eagle Mines, das inzwischen auf ein KGV von 20,5 kommt.

Doch auch bei den anderen Bewertungskennziffern hat B2Gold deutlich mehr als seine Mitbewerber zu bieten. Das EV/EBITDA-Verhältnis (Unternehmenswert/EBITDA) liegt mit 2,9 sogar um 67,6 Prozent unter dem Branchenmittel. Beim Kurs-Cashflow-Verhältnis steht mit 5,0 ein Abschlag von 44,8 Prozent zu Buche. Gleichzeitig bietet das Unternehmen mit knapp 3 Prozent eine der höchsten Dividendenrenditen der Branche.

Aktie in stabilem Aufwärtstrend, weitere Gewinne zu erwarten

Auch am Chart gibt es (fast) nichts auszusetzen. Gegenüber dem Jahreswechsel haben sich die Anteile um 65,8 Prozent verteuert. Verglichen mit dem Stand vor einem Jahr steht ein Plus von 52,5 Prozent zu Buche. Das ist gut, bedeutet im Vergleich zu den Mitbewerbern aber eine Underperformance.

Seit Januar befindet sich die Aktie in einem Aufwärtstrend. Dieser führte nach einem Verkaufssignal in den gleitenden Durchschnitten zu Rückeroberung der Durchschnittslinien sowie den Horizontalwiderständen bei 3,00 und 3,50 US-Dollar. Im April gelang sogar wenige Monate nach dem Death Cross mit einem Golden Cross ein Kaufsignal.

Dieser Anstieg wurde begleitet von steigenden technischen Indikatoren, was auf die Nachhaltigkeit des aktuellen Trends hindeutet. Allerdings notiert B2Gold gegenwärtig an der Oberkante des Aufwärtstrends sowie in Reichweite zum mehrjährigen Widerstand bei 4,30 US-Dollar. Daher ist kurzfristig mit Pullbacks zu rechnen – auch um den zwischenzeitlich überkauften Relative-Stärke-Index zu konsolidieren und abzukühlen.

Fazit: Wer Gold will, sollte hier zugreifen!

Insgesamt ist die Aktie aber sowohl technisch als auch fundamental in einer hervorragenden Verfassung. Das spricht mittel- und langfristig für weitere Kursgewinne und eine Aufholjagd gegenüber den besser gelaufenen Anteilen der Mitbewerber.

Verläuft der Ramp-up der Produktion in Kanada reibungslos, steht das Unternehmen außerdem auch unabhängig von der weiteren Goldpreisentwicklung vor einem Wachstumsschub – und das Ganze zu einer höchst attraktiven Bewertung. Anlegerinnen und Anleger, die sich einen unterschätzten Wert ins Depot legen wollen, sind hier an der richtigen Adresse!

Statt Dividende auf Überrendite setzen? So geht's!

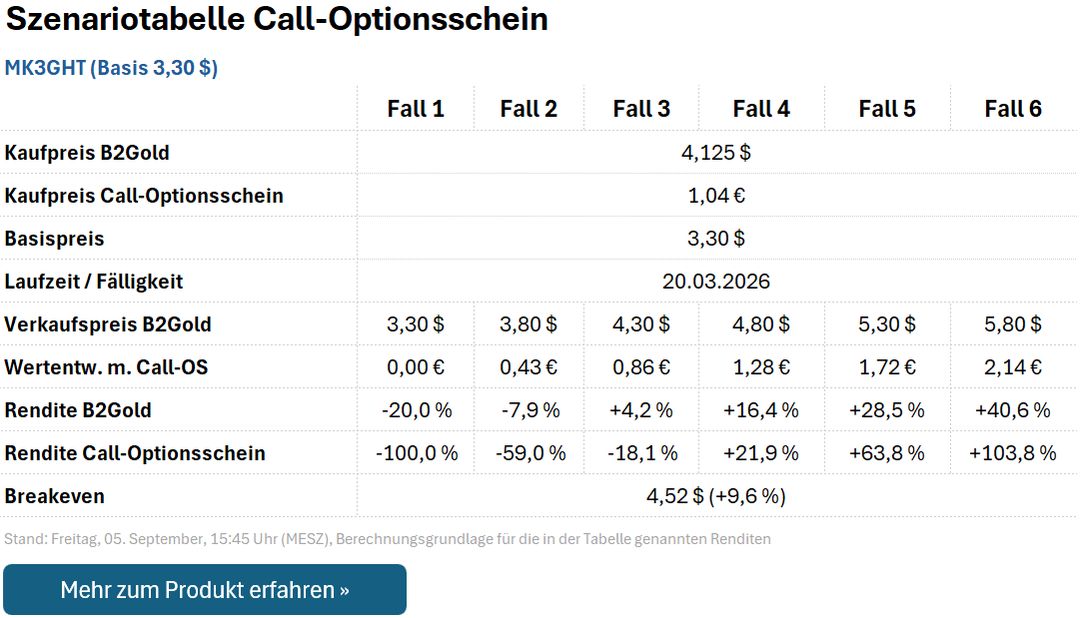

Wer auf die Dividendenrendite von 3,0 Prozent verzichten kann und lieber seine Ertragschancen beim Kurswachstum maximiert, der sollte sich den Call-Optionsschein MK3GHT ansehen. Dieser verfügt über einen Basispreis von 3,30 US-Dollar und eine Laufzeit bis zum 20. März 2026.

Daraus ergibt sich ein effektiver Hebel (Omega) von 2,7. Das mag auf den ersten Blick wenig sein, verbürgt sich aber nichtsdestotrotz für hohe Gewinnmöglichkeiten, wie das folgende Auszahlungsprofil für einige beispielhafte Fälle demonstriert:

Doch Vorsicht: Sollte die Aktie zum Laufzeitende unterhalb von 3,30 US-Dollar notieren, verfällt MK3GHT wertlos. Es besteht also Totalverlustgefahr. Daher sollte die Position vorzeitig verkauft und der Restwert gesichert werden, wenn die Aktie nachhaltig (also mindestens auf Wochenschlusskursbasis) unter die hier verlaufende Unterstützung fällt.

PS: Wer gleichzeitig auch noch auf der Suche nach unterbewerteten Silber-Werten ist, der sollte sich jetzt die Aktien von Fortuna Mining und Silvercorp Metals ansehen.

Den Basisprospekt sowie die Endgültigen Bedingungen finden Sie jeweils hier: DE000NB2HR30

, DE000NB3YKY4

, DE000NB3ZYA2

, DE000NB5X921

, DE000NB6NDV1

, DE000NB6USD2

. Bitte informieren Sie sich vor Erwerb ausführlich über Funktionsweise und Risiken der Produkte. Bitte beachten Sie auch die weiteren Hinweise zu dieser Werbung.

Im Durchschnitt erleiden 7 von 10 Kleinanlegern Verluste beim Handel mit Turbo-Zertifikaten. Turbo-Zertifikate sind hoch risikoreiche Produkte und nicht für langfristige Anlagestrategien geeignet.

Hinweis:

ARIVA.DE veröffentlicht in dieser Rubrik Analysen, Kolumnen und Nachrichten aus verschiedenen Quellen.

Die ARIVA.DE AG ist nicht verantwortlich für Inhalte, die erkennbar von Dritten in den „News“-Bereich

dieser Webseite eingestellt worden sind, und macht sich diese nicht zu Eigen. Diese Inhalte sind insbesondere durch

eine entsprechende „von“-Kennzeichnung unterhalb der Artikelüberschrift und/oder durch den Link

„Um den vollständigen Artikel zu lesen, klicken Sie bitte hier.“ erkennbar; verantwortlich für

diese Inhalte ist allein der genannte Dritte.

Aufrufe: 6318

Aufrufe: 6318

Audio

Audio

Teilen

Teilen