Aber will man es dem Vorstand verdenken?

Der Markt hatte ja ohnehin mit sowas gerechnet bzw. noch viel mehr negatives eingepreist. Insofern muss man jetzt auch nicht ständig hervorheben, dass man aktuell auf Quartalsbasis etwas an Umsatz verliert, wobei man das in der Meldung ja trotzdem getan hat (siehe GMV Tabelle).

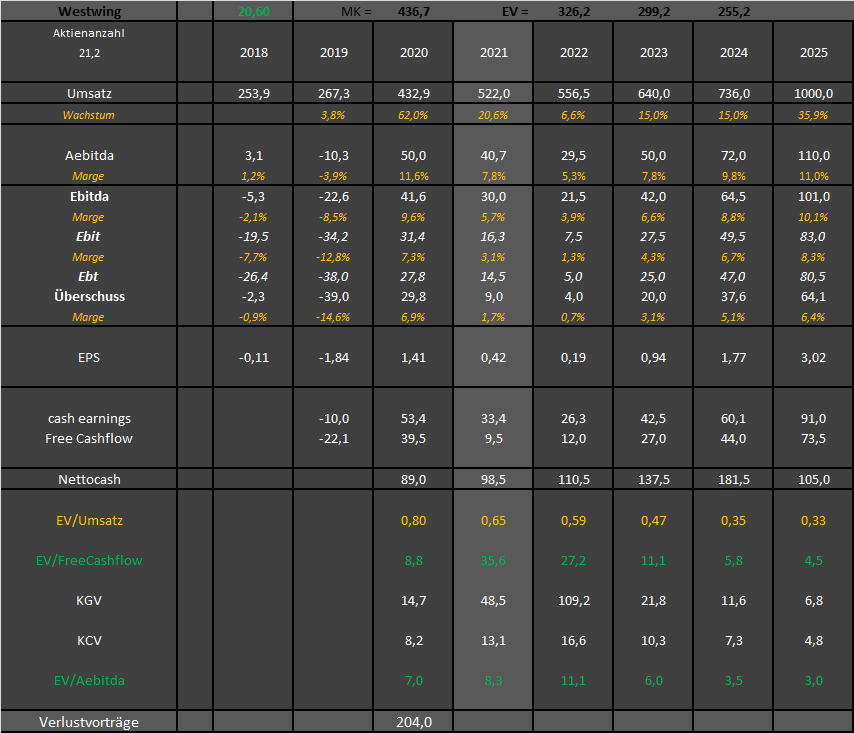

Rechnerisch hat man in Q4 4,7% Umsatz gegenüber Vorjahr eingebüßt. Dürfte immernoch wesentlich besser als Wayfair sein, die ja in Q3 schon 20% Rückgang vermelden mussten. Durch diverse Aussagen hier kürzlich (beispielsweise Smyl) war ja sogar bis zu 8% Rückgang erwartet worden. Insofern alles im Rahmen, zumal man (wenn man die Mitte der veröffentlichten 7,5-8,0% Marge nimmt) in Q4 immerhin 10,8 Mio € AEbitda bei 7,3% Marge erzielt hat. Das ist in dieser Phase hoher Frachtkosten und Marketingaufwendungen nicht zu verachten. Dennoch kommt man letztlich wohl knapp unter der ursprünglichen AEbitda-Prognose von 42 Mio € raus. Aber wie gesagt, was will man denn bitte schön noch nach unten einpreisen? Viele US Aktien sind die letzten 1-2 Tage vom Tief schon wieder sehr gut gestiegen, und die sind weit höher bewertet. Westwing jetzt aktuell fürs vergangene Jahr 2021 etwa EV/AEbitda von 8,3. Kaum zu glauben. Für 2022 könnte es zwar durch die vom Vorstand angesprochenen Basiseffekte im 1.Halbjahr auf knapp 11er Multiple steigen, aber das wäe immernoch eine sehr günstige Bewertung, generell und insbesondere im Sektor.

(Verkleinert auf 65%)

the harder we fight the higher the wall