wird ... vielleicht hilft dieser Artikel zum Durchlesen mal weiter, warum die Systeme bei hoher Volatilität immer "ausfallen müssen" ... aus der aktuellen Wirtschaftswoche ...

------------------------------

Technische Probleme oder Absicht? Wenn es an der Börse hektisch wird, fallen die Systeme der Banken im Zertifikatehandel oft aus. Zu viele Emittenten geben Scheine aus, deren Handelbarkeit sie im Ernstfall nicht sicherstellen können.

Fünf Wochen noch, dann beginnt für Zertifikateanleger in Deutschland ein neues Zeitalter. Am 28. April wird der Kauf und Verkauf von Zertifikaten auf die elektronische Handelsplattform Xetra verlegt. Bei Aktien hat sich das System bewährt, nun soll hier auch der Handel mit mittlerweile mehr als 300 000 verschiedenen Zertifikaten und Optionsscheinen ablaufen. In Deutschland werden 150 Banken und andere professionelle Teilnehmer direkt angeschlossen sein; weitere 100 kommen inEuropa hinzu. 2009 wird der Schweizer Markt dazustoßen. „Die ganze Kettedes Handels mit Zertifikaten wird dann schneller und sicherer“, verspricht Marc Zahn, Chef der Derivatebörse Scoach in Frankfurt.

Schneller und sicherer wohl. Dass Xetra wirklich auch am Grundproblem des Derivatehandels etwas ändert, ist eher unwahrscheinlich. Noch funktioniert der Handel mit Zertifikaten längst nicht so reibungslos, wie sich das Privatanleger wünschen. Vor allem, wenn es brenzlig an den Börsen wird und es darum geht, durch rechtzeitige Verkäufe sein Geld in Sicherheit zu bringen, kommt es immer wieder zu bösen Überraschungen. Banken sind nicht in der Lage, Kurse zu stellen und Gegenpositionen zu denen der Anlegern an den Börsen abzusichern. Also fallen die Systeme aus – und die Banken tun noch zu wenig dagegen.

IM JANUAR-CRASH bekamen Privatanleger das hautnah zu spüren. Die Handelsüberwachungsstelle in Frankfurt meldete im Zertifikatehandel „starke Einschränkungen in der Orderausführung“ bei „diversen Emittenten“. Auf der Homepage der Stuttgarter Derivatebörse Euwax war zu lesen, dass „aufgrund technischer Probleme derzeit nur ein eingeschränkter Handel“ möglich sei. Als der Dax am Crash-Montag 21. Januar in den Keller krachte, gingen an der Stuttgarter Börse 18 Meldungen von Emittenten, das sind die Herausgeber der Papiere, zu Handelseinschränkungen ihrer Zertifikate ein. Das heißt: Wer die entsprechenden Papiere hatte, konnte nicht aussteigen und musste zusehen, wie sich Euro für Euro in Luft auflöste.

Am Dienstag dem 22. Januar, folgten dann sogar 25 Störungsmeldungen. Während etwa die DZ Bank um 9 Uhr Handelsprobleme mit Zertifikaten auf Weizen, Mais und Sojabohnen bekannt gab, strichen einige Emittenten von Zertifikaten komplett die Segel: Bei HSBC Trinkaus, der LBBW, Sal. Oppenheim, JP Morgan, Merrill Lynch, BNP Paribas, BHF Bank, der Raiffeisen Centro Bank und der Bayerischen Hypo- und Vereinsbank waren am 22. Januar vorübergehend „alle Produkte aufgrund von technischen Problemen“ – so der offizielle Wortlaut – nicht handelbar.

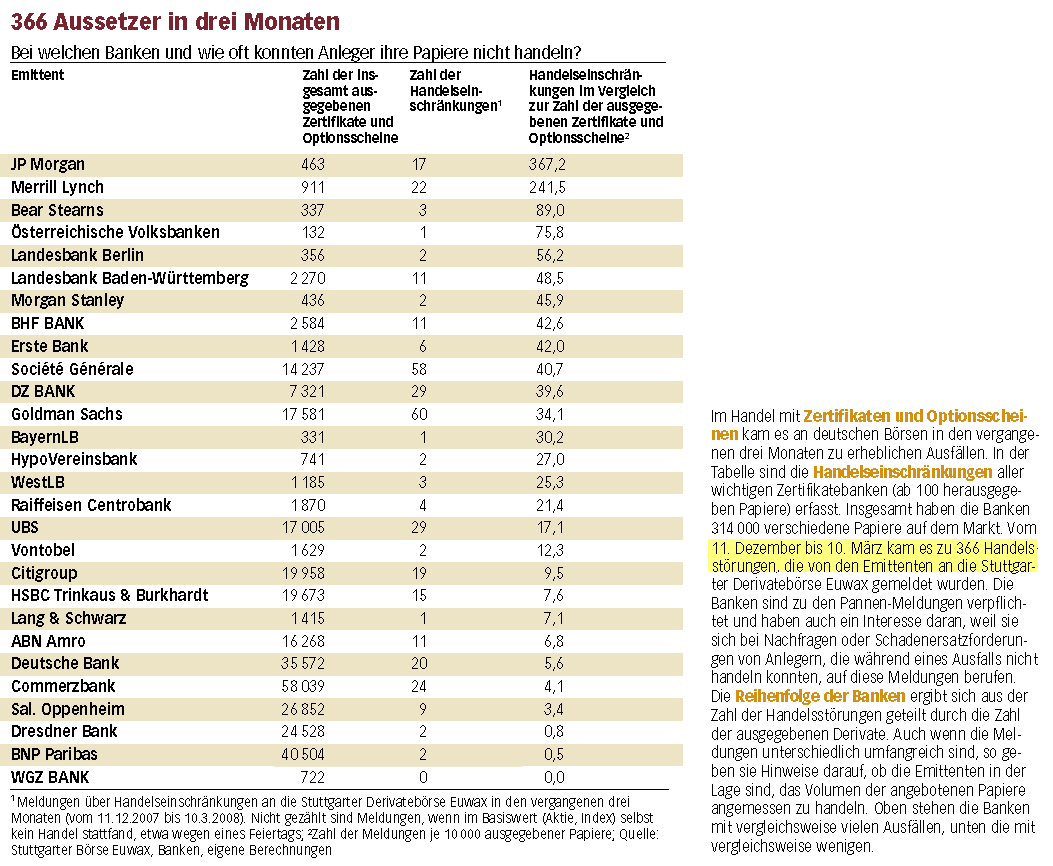

Neu ist das Problem für die Banken nicht, es spitzte sich nur im Januar-Crash besonders zu. Seit Dezember 2007 kam es im Zertifikatehandel zu 366 Handelsausfällen, bei denen die Emittenten eine entsprechende Meldung an die Stuttgarter Derivatebörse Euwax senden mussten. Die Tabelle auf dieser Seite zeigt, welche Emittenten besonders große Handelsprobleme haben und bei welchen Emittenten der Handel besser läuft.

LASSEN SICH ZERTIFIKATE in hektischen Zeiten nicht kaufen oder verkaufen, hat das ganz unterschiedliche Folgen. Besonders empfindlich trifft es zunächst sogenannte Long- oder Short-Zertifikate. Diese spekulativen Papiere ermöglichen mit kleinem Einsatz den Dreh an einem großen Rad. Das wird möglich, in dem hier das Geld für den eigentliche Basiswert (Aktie, Index) nur zu einem kleinen Teil aufgewendet werden muss. Hat etwa ein Long-Zertifikat auf die Siemens-Aktie eine Basis von 85 Euro, beginnt erst ab dieser Grenze der Wertzuwachs. Steht die Aktie bei 90 Euro, notiert das Zertifikat bei 5 Euro. Steigt Siemens auf 95 Euro, sind es schon 10 Euro im Zertifikat. Während die Siemens-Aktie in diesem Fall nur gut 5 Prozent zulegt, sind im Zertifikat 100 Prozent drin.

Doch dieser Hebel funktioniert auch in die andere Richtung. Sinkt Siemens, wie im Januar-Crash, unter 85 Euro, löst sich der Wert des Long-Zertifikats in Luft auf. Bei Tagesschwankungen von mehreren Hundert Punkten im Dax werden Besitzer solcher Spekulationszertifikate reihenweise abrasiert, wenn sie nicht noch schnell vorher die Notbremse ziehen können. Doch das ist ihnen zu oft nicht möglich.

WER MIT HEBELPAPIEREN dieser Art spekuliert, kennt in der Regel das hohe Risiko, das er eingeht. Doch an besonders hektischen Tagen trifft es auch Besitzer ganz normaler Anlagezertifikate. Vor allem sogenannte Bonuszertifikaten zeigen dann ihre Kehrseite: Diese Papiere versprechen eine feste Rendite, wenn die Aktien in einer bestimmten Bandbreite bleiben. Rutschen die Kurse aber aus diesem vorher definierten Kursband, geht das Renditeversprechen verloren und es drohen empfindliche Verluste. Nach den Berechnungen der Zertifikateanalysten von Scope haben im Januar mehr als zehn Prozent dieser Zertifikate ihren Bonus verloren.

Dass auf den ersten Blick harmlose Anlagepapiere wie Bonuszertifikate Risiken dieser Art bergen, ist ein Manko des mittlerweile 140 Milliarden Euro schweren Zertifikatemarkts. „Gerade weil Zertifikate als Rundumversorgung in allen Börsenlagen angepriesen werden, ist die Enttäuschung vieler Anleger groß, wenn es im Ernstfall dann doch zu erheblichen Verlusten kommt – und man womöglich nicht einmal aussteigen kann“, kritisiert Ulrich Hocker, Chef der Deutschen Schutzvereinigung für Wertpapierbesitz. Sogar zur Altersvorsorge werden Zertifikate angepriesen. So bietet etwa Inora Life, die Versicherungstochter der französischen Société Générale, eine Rürup-Rente auf Zertifikatebasis an.

SECHS SPIELER sind es zunächst, die am Handel mit Zertifikaten teilnehmen und von denen der reibungslose Ablauf in diesem System abhängt: Privatanleger, Haus- oder Online-Banken, Börsen, Emittenten, Datenlieferanten und die Terminbörse Eurex. Die große Grafik oben zeigt, wie die einzelnen Teilnehmer miteinander verbunden sind und welche Datenströme zwischen ihnen ablaufen.

Herzstück im System des Zertifikatehandels sind die Emittenten, also Banken und andere Institute, die Zertifikate herausgeben. Sie berechnen ständig intern die aktuellen Kurse für ihre Zertifikate. Diese Preisdaten (Quotes) stellen sie den Börsen und Online-Banken zur Verfügung.

Auf Basis dieser Kurse müssen sie einen durchgehenden Handel mit Zertifikaten aufrechterhalten, das sogenannte Market Making – egal, ob die Aufträge zum Verkauf oder Kauf von Papieren direkt von einer Online-Bank hereinkommen oder von der Börse.

Schon das Ausrechnen des richtigen Zertifikatekurses ist ein komplizierter Vorgang. So fließen etwa in die Preisberechnung eines ganz normalen Bonuspapiers mehrere Stellgrößen ein, die sich laufend verändern: Der Kurs der Basis-Aktie, geschätzte Dividenden der Unternehmen, erwartete Kursschwankungen an den Börsen oder die Höhe der Zinsen.

Je hektischer es nun an den Börsen zugeht, desto schwieriger wird die Beschaffung dieser Basis-Daten. „Wenn der Dax-Future an der Eurex in wenigen Minuten um mehr als 100 Punkte steigt oder fällt, ist es kein Wunder, wenn die Computer bei der Preisberechnung nicht mehr hinterherkommen“, sagt Roland Lang, Zertifikate-Chef des Emittenten Morgan Stanley. Bei manchen großen Banken fielen in den Januar-Turbulenzen etwa Datenbanken zu den erwarteten Dividenden der Aktien aus. Als Folge solcher und ähnlicher Aus- fälle schicken Emittenten dann die Standardmitteilung an die Börsen, dass der Handel mit Zertifikaten „aufgrund technischer Probleme zurzeit nicht möglich“ sei. Spitzenreiter am 21. und 22. Januar mit insgesamt sieben solcher Meldungen an die Stuttgarter Euwax war der Zertifikate-Emittent Citigroup.

Nicht nur die Zertifikatebanken haben in turbulenten Zeiten Probleme, sagen die Banken und schieben einen Teil der Schuld auf die Datenlieferanten wie die Börsen oder spezialisierte Dienstleister, von denen sie ihre Kurse bekommen. „Wenn die Emittenten von den Datenlieferanten die Kurse ihrer Basiswerte nur mit Verzögerung bekommen, ist eine aktuelle Preisstellung bei den Zertifikaten nicht möglich“, sagt Heiko Weyand, Zertifikatespezialist bei HSBC Trinkaus. Und dabei müssen gerade bei schnellen Kursänderungen die Preise für Zertifikate im Sekundentakt aktualisiert werden.

Das ist nicht nur wichtig, damit Kunden sofort handeln können; es ist auch lebenswichtig für die Bank selbst. Denn für jedes Zertifikat, das die Emittenten verkaufen, müssen sie zur Absicherung ein Gegengeschäft eingehen. Wenn sie das nicht tun und der Markt läuft gegen sie, drohen empfindliche Verluste. Wie hoch die Absicherung letztlich sein muss, steht erst mit dem Preis der Zertifikate fest. An Tagen wiedem 22. Januar eine solche Absicherung (Hedge) zeitgleich aufzubauen, ist alles andere als ein Kinderspiel.

MÄCHTIGE MITSPIELER im Hintergrund funken zudem dazwischen, schneiden sich bei dem ganzen Zertifikatekarussell eine dicke Scheibe ab und verschärfen die Probleme mit dem Handel von Zertifikaten. Das bekommen fast alle Emittenten zu spüren, besonders Massenanbieter wie die Deutsche Bank, die Commerzbank oder Sal. Oppenheim. Immer dann, wenn Zertifikatekurse von ihrem theoretisch errechneten Wert abweichen – das ist je nach Marktphase bei ein bis fünf Prozent der Derivate der Fall – , treten sogenannte Arbitrageure auf den Plan. Das sind hochprofessionelle Wertpapierhändler und Tüftler, die den ganzen Tag nichts anderes machen, als Kursungleichgewichte auszunutzen. Wenn ein Zertifikat bei einem Emittenten auch nur ein oder zwei Cent vom theoretischen Computer-Preis abweicht, schlagen die Software-Maschinen der Arbitrageure zu: Sie kaufen, was zu billig ist und verkaufen – oft Millisekunden später – für einen Cent mehr.

Der professionellste unter ihnen, und zugleich der bei den Emittenten am meisten gefürchtete, ist die amerikanische Interactive Brokers Group. Sie wickelt in über 50 Ländern Finanzgeschäfte ab und gilt unter Terminmarkt-Spezialisten als eine der besten Trading-Plattformen der Welt. In Europa tritt sie unter ihrem alten Namen Timber Hill auf – „ein Reizwort für Emittenten und Börsen“, sagt ein Zertifikatemann ausStuttgart. „Als Timber Hill zum ersten Mal bei uns an der Euwax auftauchte, gab es einen harten Sommer.“ Interactive Brokers ist offiziell zugelassener Teilnehmer an der Deutschen Börse, kann sich direkt in die Handelssysteme einklinken und ist seit mehr als 25 Jahren „auf die Identifizierung von Preisungleichgewichten“ spezialisiert, so die hauseigene Mission. Wie so etwas läuft, bekam nach Angaben von Marktteilnehmern zuletzt die Deutsche Bank zu spüren. Ende Januar drückte ihr ein Arbitrageur mehrere 10 000 Aufträge ins System. „Dass Arbitrageure wie Timber Hill mit solchen Massen-Orders den Markt blockieren, ist nichts Ungewöhnliches“, sagt der Zertifikatespezialist eines angelsächsischen Emittenten. „Wenn wir in solchen Phasen den Preis eines Zertifikats auch nur für sieben Sekunden gelten lassen, verlieren wir an einem Tag eine Million Euro.“

ARBITRAGEURE WIE TIMBER HILL tragen dazu bei, dass Preise stets aktuell sind – schließlich ist bei theoretisch richtigen Preisen keine Arbitrage möglich. In diesem Sinne hat die Deutsche Börse auch kein Problem mit Timber Hill & Co. „Arbitrageure bringen vor allem in volatilen Phasen Liquidität in den Derivate-Markt“, sagt Scoach-Chef Marc Zahn. „Das kann bei schnellen, oft nur eine Sekunde dauernden Geschäften für die Emittenten mühsam werden; die Daten- und Handelssysteme der Börse werden dadurch aber nicht verstopft, der normale Privatkunde hat dadurch keine Nachteile.“

Allenfalls kann es passieren, dass ein blitzschneller Arbitrageur einem Privatanleger, der ein Limit zum Kauf von Zertifikaten aufgegeben hat, ein besonders gutes Angebot vor der Nase wegschnappt.

„Der Zertifikatemarkt ist eigentlich für den privaten Anleger und Sparer da. Mit diesem ursprünglichen Zweck haben solche Geschäfte aber nun gar nichts mehr zu tun“, kritisiert Stefan Armbruster, Zertifikate-Chef der Deutschen Bank.

Große Arbitrageure machen ihren Schnitt an den Börsen – schließlich können sie nur auf eine im Handelssystem sichtbare Kursangabe zugreifen. Doch auch im Direkthandel zwischen Online-Bank und Emittent wächst die Zahl der Sekundenhändler. Vor allem von Brokern wie Sino oder Fimatex drängen immer mehr semiprofessionelle Kunden in den Derivatehandel.

Im Branchenjargon ist von Skalpierern die Rede: „Diese Trader schaden dem Markt für verbriefte Derivate“, sagt Ralph Stemper, Zertifikate-Experte der Com- merzbank. Sie nutzten es zum Beispiel aus, wenn Emittenten verzögert Preise stellten und zwingen die Emittenten so zum eigenen Schutz die Spanne zwischen Kauf- und und Verkaufspreis auszuweiten oder geringere Stückzahlen zu handeln. Andererseits: Wenn Emittenten immer rechtzeitig Preise stellen würden, hätten auch die Skalpierer keine Chance.

ZUGEGEBEN: DIE EXTREMEN Tage vom 21. bis 23. Januar sind nicht der Normalfall für den Zertifikatehandel in Deutschland. „Im Vergleich zu herkömmlichen Tagen hatte sich hier die Zahl der Transaktionen mit Zertifikaten vervielfacht“, sagt Christian Grabbe, Chefhändler für verbriefte Derivate bei der Baader Bank. Bis zu 600 Millionen Preisfeststellungen (Quotes) schicken die Emittenten an einem solchen Tag in das Handelssystem für Zertifikate. „Die derzeitigen Systeme sind an ihre Leistungsgrenze gekommen“, sagt Scoach-Chef Zahn.

Den Emittenten ist bewusst, dass sie technisch aufrüsten müssen. „Damit der Markt weiter wachsen kann, müssen Anlageprodukte auch in solchen Phasen durchquotiert werden“, sagt Roland Lang, Zertifikate-Chef von Morgan Stanley. Hartmut Knüppel, Vorstand des neuen Derivate-Verbands DDV, fordert, „dass die Systeme auch in Extremsituationen bei einem Vielfachen des durchschnittlichen Handelsvolumens funktionieren“.

Als direkte Möglichkeit, den Handel auch in hektischen Zeiten sicherzustellen, wird über eine Ausweitung des Spreads diskutiert, also über eine höhere Spanne zwischen Ankauf und Verkauf von Zertifikaten. „Wie bei Aktien müssten Käufer, die in turbulenten Zeiten einsteigen wollen, dann mehr bezahlen“, so Zertifikateexperte Lang. Zum Teil gingen die Emittenten im Januar-Crash schon so vor. Die RatingagenturScope stellte für den 21. Januar Spreads fest, die um 15,9 Prozent über denen des vorangegangenen Freitag lagen. Optimal für Anleger ist auch das nicht. Weitere Spreads bedeuten faktisch, dass der Anleger bei Käufen mehr zahlt und bei Verkäufen weniger bekommt als bei engeren Spannen.

WIE WEIT DÜRFEN EMITTENTEN diesenSpread ausdehnen? Und ab wann dürfen sie den Handel dann doch einstellen, wenn sie etwa mit ihren Preisberechnungen nicht hinterherkommen?

Eine klare gesetzliche Regelung dazu fehlt bisher. „Deshalb kann auch keine Aufsicht an diesem Missstand etwas ändern“, kritisiert Gerhard Schick, Bundestagsabgeordneter der Grünen, der sich seit mehr als einem Jahr für eine gesetzliche Kontrolle des Zertifikatemarkts starkmacht. Diese Kontrolle soll auch in turbulenten Zeiten wie dem Januar-Crash greifen, fordert Schick: „Zentrale Punkte sind die Festlegung auf maximal erlaubt Spreads, minimal zu handelnde Stückzahlen pro Zeitraum sowie ernst zu nehmende Sanktionen bei Nichterfüllung der Verpflichtungen.“

Diese Sanktionen aber gibt es nicht. Die Deutsche Börse, immerhin, will sich dem Thema langsam annähern. Legitim wäre es, so Scoach-Chef Zahn, „in volatilen Phasen, also Phasen starker Marktschwankungen, den Spread auszudehnen und die Auftragsgröße zu begrenzen, etwa auf 10 000 Stück. Dem normalen Zertifikateanleger wäre damit voll und ganz gedient“.

Börsen wie die Frankfurter Scoach oder die Stuttgarter Euwax sind Marktplätze, die sich an private Anleger wenden, die für ein paar Tausend Euro mit Zertifikaten handeln. Dass professionelle Arbitrageure, Tick-Trader und Skalpierer in hitzigen Marktphasen nicht jederzeit jede beliebige Menge an Papieren handeln können, wäre für Privatanleger zu verschmerzen – so lange die ungestört mit dem Emittenten ihrer Papiere über die Börse handeln können.

Xetra soll künftig dazu beitragen. Wie seit Jahren bei Aktien soll es mit Xetra auch eine Verpflichtung der Emittenten zum Market Making geben. Die Zertifikatebanken müssten also den Handel mit ihren Papieren unter allen Umständen gewährleisten. „Wer sich dann daran nicht hält, kann im Extremfall – wie jetzt schon in der Schweiz – vom Handel ausgeschlossen werden“, droht Zahn. Im Aktienhandel erstellt die Börse für die den Market Makern bei Zertifikaten vergleichbaren Aktien-Betreuer (Designated Sponsors) ein Rating. Wer dort schlecht abschneidet, weil er dieSpreads zu weit gemacht oder zu wenig Kauf- und Verkaufsangebote ins System eingespeist hat, zahlt höhere Gebühren.

MIT XETRA HÄTTE DIE BÖRSE die Chance, Anteile am Zertifikatemarkt zurückzuerobern. Derzeit läuft noch etwa ein Viertel des Handels von Zertifikaten über die Börsen, drei Viertel werden zwischen der Bank desAnlegers und dem Emittenten abgewickelt. Wenn Xetra auch in turbulenten Zeiten stabil bleibt und Market Maker hier wirklich auch an Crash-Tagen handelbare Kurse anbieten, könnte das System wieder mehr Anleger für den Handel über die Börse gewinnen. Zudem dürfte das auch Rückwirkungen auf den Direkthandel haben: Denn funktioniert Kaufen und Verkaufen an der Börse auch in heißen Zeiten, geben sich die Emittenten bestimmt nicht die Blöße, im Direkthandel keine Kurse zu stellen.

Noch sind diese Verbesserungen nicht Realität. „Auch wenn der Handel mit Zertifikaten dank technischer Verbesserungen schneller gehen sollte“, sagt Michael Hinz, Vorstand der Vermögensverwaltung Pintarelli aus Wuppertal, „so kalkulieren wir zur Sicherheit bei extremen Marktschwankungen Wartezeiten von bis zu einer Viertelstunde ein.“ An Crash-Tagen kann diese Viertelstunde verdammt viel Geld kosten. Emittenten und Börsen haben da noch eine Menge an sich zu arbeiten.

„WIRD ES RICHTIG HEKTISCH,KOMMEN DIE COMPUTER NICHT HINTERHER“„LASSEN WIR PREISE SIEBEN SEKUNDEN GELTEN, VERLIEREN WIR MILLIONEN“„WER IN XETRA KEINE KURSE STELLT, KANN AUSGESCHLOSSEN WERDEN“

anton.riedl@wiwo.de

(Verkleinert auf 53%)

"Zwei Dinge sind unendlich: das Universum und die menschliche Dummheit.

Aber beim Universum bin ich mir nicht ganz sicher."

Albert Einstein

:-))

Ommea

http://www.boerse-online.de/charttechnik/

http://www.boerse-online.de/charttechnik/ 173.30 (3.34%)

173.30 (3.34%) 21.17 (0.58%)

21.17 (0.58%)