Vielen Dank für deine umfassend beschriebene Sicht bzgl. des möglichen IPO.

Meine, nicht ganz optimistische Sicht, hatte ich ja bereits dargelegt, ob man Pepco mit 4 Mrd. € in 2020 bewerten kann lasse ich mal offen.

Die direkte gesamtschuldnerische Haftung der Steinhoff UK Holdings Ltd an der LuxFinco 2 Verschuldung beträgt basierend auf den Werten vom 31.12.2018:

720,16 Mio €.

Die direkte gesamtschuldnerische Haftung der Pepco Group an der LuxFinco 2 Verschuldung beträgt basierend auf den Werten vom 31.12.2018:

24,77 Mio €.

Ich beziehe mich dabei auf das English Security Agreement, dass man in seiner 60 seitigen Form auf Companieshouse in den Steenbok Newcos 3 und darunter finden kann:

beta.companieshouse.gov.uk/company/...MBb5mrzd94gKJhtXY-AJirQ

Die von mir genannten Werte der Security Assets in Schedule 2 habe ich bereits in € umgerechnet.

Über die Steinhoff UK Holdings Ltd wäre natürlich auch eine indirekte Beteiligung an der gesamtschuldnerischen Haftung für die LuxFinco 2 Verschuldung möglich.

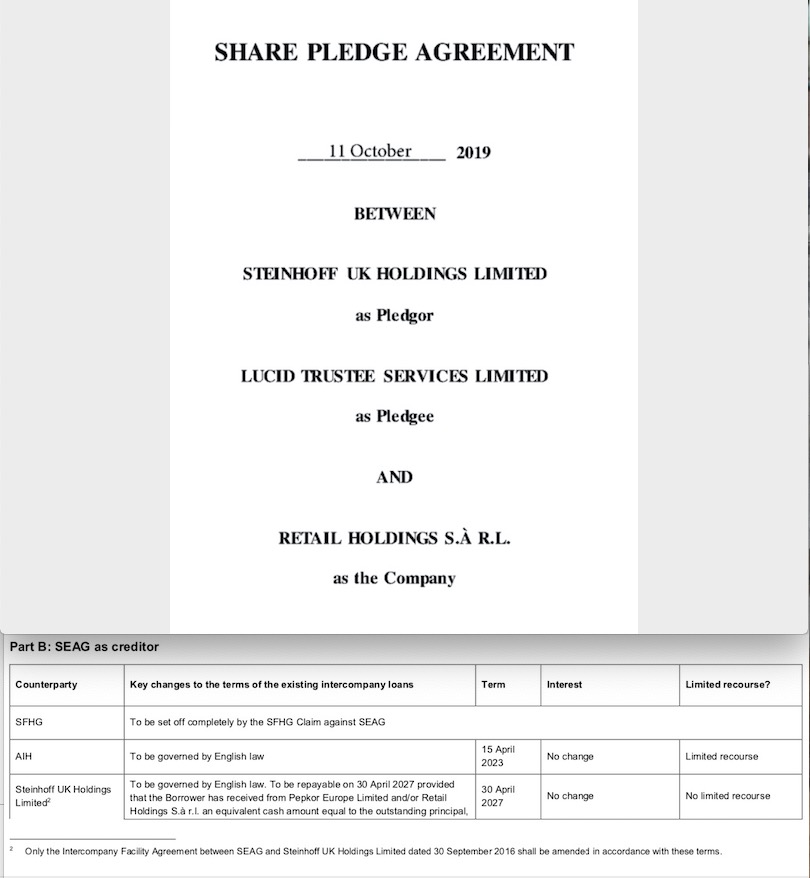

Dies würde sich aus dem von dir zitierten Share Pledge Agreement vom 11.10.2019 (SC oberer Teil) und dem im Annex 20, 2. Blatt unten, des „AMENDED AND RESTATED COMPANY VOLUNTARY ARRANGEMENT“ (SEAG12719) (SC unterer Teil) aufgeführten Intercompany Facility Agreement zw. SEAG und Steinhoff UK Holdings Ltd auch herleiten lassen.

Es würde dann natürlich, käme es zu einem IPO der Pepco Group oder Teilen davon, deren Erlös (Höhe noch nicht exakt zu beziffern) für eine Reduzierung der LuxFinco 2 Verschuldung zulassen.

Andererseits dürfte eine Reduzierung, wenn auch nur in Teilen der Pepco Verschuldung, obwohl gerade refinanziert, ebenso als Option stehen.

Von den Eckdaten her wurde doch die Refinanzierung innerhalb der LUA Sperrfrist verhandelt und abgeschlossen (gesamtschuldnerische Haftung trat am 12.08.2019 in Kraft und das LUA lief am 13.08.2019 aus).

Das impliziert nach LUA eine Beteiligung der LUA Teilnehmer mit einem Anspruch über 75 Mio € an der Refinanzierung (Zinssatz?) der Pepco Group.

Wohin letztendlich die IPO Erlöse, wenn es denn stattfindet, fließen werden, können wir nur spekulieren.

Jedenfalls ergab sich aus meinen bisherigen Erkenntnissen der Eindruck, dass man mit einem IPO und der anschließenden Verwendung des Erlöses zur Reduktion der refinanzierten Pepco-Schulden, eine dadurch bewirkte Wertsteigerung für eine weitere profitablere Teilabgabe dieser aufgehübschten Braut nutzen könnte.

(Verkleinert auf 69%)

Werbung

Werbung