Ein steigender Aktienkurs veranlasst uns, das KGV von Pepkor Holdings Limited (JSE:PPH) unter die Lupe zu nehmen

Simply Wall St. Juni 14, 2020

Die Aktionäre von Pepkor Holdings (JSE:PPH) sind zweifellos erfreut zu sehen, dass der Aktienkurs allein im letzten Monat um 32% gestiegen ist, obwohl er im letzten Quartal immer noch um 6,5% gefallen ist. Aber vielleicht freuen sich nicht alle Aktionäre, da der Aktienkurs im letzten Jahr immer noch um 25% gefallen ist.

Unter sonst gleichen Bedingungen dürfte ein starker Kursanstieg eine Aktie für potenzielle Investoren weniger attraktiv machen. Während die Marktstimmung gegenüber einer Aktie sehr wechselhaft ist, wird sich der Aktienkurs auf lange Sicht eher in die gleiche Richtung bewegen wie der Gewinn pro Aktie. Einige würden es also vorziehen, mit einem Kauf zu warten, wenn es viel Optimismus gegenüber einer Aktie gibt. Eine Möglichkeit, die Markterwartungen an eine Aktie abzuschätzen, besteht darin, das Kurs-Gewinn-Verhältnis (PE-Verhältnis) zu betrachten. Ein hohes KGV impliziert, dass Investoren hohe Erwartungen an das haben, was ein Unternehmen im Vergleich zu einem Unternehmen mit einem niedrigen KGV erreichen kann.

Sehen Sie sich unsere neueste Analyse für Pepkor Holdings an

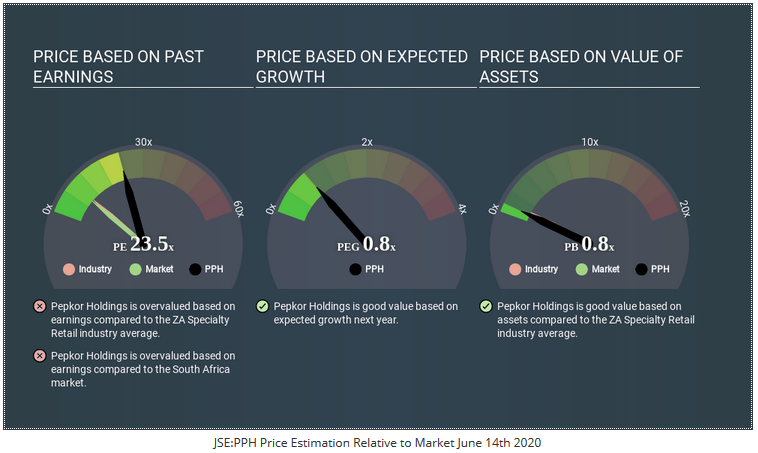

Hat Pepkor Holdings ein relativ hohes oder niedriges KGV für seine Branche?

Das KGV von Pepkor Holdings von 23,49 zeigt ein gewisses Maß an Optimismus gegenüber der Aktie. Wie Sie unten sehen können, hat Pepkor Holdings ein höheres KGV als das durchschnittliche Unternehmen (9,3) in der Facheinzelhandelsindustrie.

JSE:PPH Preisschätzung relativ zum Markt 14. Juni 2020

Das bedeutet, dass der Markt erwartet, dass Pepkor Holdings besser abschneiden wird als andere Unternehmen in seiner Branche. Der Markt blickt optimistisch in die Zukunft, aber das ist noch keine Garantie für zukünftiges Wachstum. Anleger sollten daher immer das KGV neben anderen Faktoren berücksichtigen, z.B. ob Unternehmensleiter Aktien gekauft haben.

Wie sich Wachstumsraten auf das KGV auswirken?

Unternehmen, die den Gewinn pro Aktie schnell schrumpfen lassen, werden das "E" in der Gleichung rasch verringern. Selbst wenn Sie also jetzt ein niedriges Vielfaches des Gewinns zahlen, wird dieses Vielfache in Zukunft höher werden. Ein höheres KGV sollte darauf hinweisen, dass die Aktie im Vergleich zu anderen teuer ist - und das kann die Aktionäre zum Verkauf anregen.

Der Gewinn pro Aktie von Pepkor Holdings fiel in den letzten zwölf Monaten um 43%. Und der Gewinn pro Aktie ist in den letzten 3 Jahren um 25% pro Jahr gesunken. Dies könnte zu niedrigen Erwartungen führen.

Vergessen Sie nicht: Der Gewinn pro Aktie berücksichtigt keine Schulden oder Bankeinlagen.

Es ist wichtig zu beachten, dass das KGV die Marktkapitalisierung und nicht den Unternehmenswert berücksichtigt. Mit anderen Worten, es berücksichtigt keine Schulden oder Barmittel, die das Unternehmen möglicherweise in der Bilanz hat. Hypothetisch könnte ein Unternehmen sein künftiges KGV reduzieren, indem es seine Barmittel ausgibt (oder Schulden aufnimmt), um höhere Gewinne zu erzielen.

Solche Ausgaben können langfristig gut oder schlecht sein, aber hier geht es darum, dass die Bilanz durch dieses Verhältnis nicht widergespiegelt wird.

Wie wirkt sich die Verschuldung von Pepkor Holdings auf das Kurs-Gewinn-Verhältnis aus?

Pepkor Holdings hat eine Nettoverschuldung in Höhe von 30% seiner Marktkapitalisierung. Das ist zwar genug, um eine Betrachtung zu rechtfertigen, aber es betrifft uns nicht wirklich.

Das Urteil zum Kurs-Gewinn-Verhältnis von Pepkor Holdings

Das KGV von Pepkor Holdings liegt bei 23,5, was über dem Durchschnitt (8,4) des Marktes liegt. Mit einer bescheidenen Verschuldung, aber keinem EPS-Wachstum im letzten Jahr, kann man mit Fug und Recht sagen, dass das KGV einen gewissen Optimismus in Bezug auf die zukünftigen Erträge aus dem Markt impliziert. Was wir mit Sicherheit wissen, ist, dass die Anleger in letzter Zeit viel mehr Begeisterung für Pepkor Holdings gezeigt haben, da sie das KGV im letzten Monat von 17,7 auf 23,5 gedrückt haben. Wenn Sie Aktien kaufen möchten, die den Markt in letzter Zeit beeindruckt haben, dann könnte diese Aktie ein Kandidat sein; wenn Sie jedoch lieber investieren möchten, wenn "Blut auf den Straßen fließt", dann haben Sie vielleicht das Gefühl, dass die Gelegenheit vorbei ist.

Wenn sich der Markt bei einer Aktie irrt, dann gibt das versierten Anlegern eine Chance. Häufig unterschätzen Menschen ein bemerkenswertes Wachstum - so können Anleger Geld verdienen, wenn das schnelle Wachstum nicht vollständig gewürdigt wird. Dieser kostenlose visuelle Bericht über Analystenprognosen könnte also der Schlüssel zu einer ausgezeichneten Investitionsentscheidung sein.

Natürlich könnten Sie eine fantastische Investition finden, wenn Sie sich ein paar gute Kandidaten ansehen. Werfen Sie also einen Blick auf diese kostenlose Liste von Unternehmen mit bescheidener (oder keiner) Verschuldung, die mit einem KGV unter 20 handeln.

Lieben oder hassen Sie diesen Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie eine E-Mail an editorial-team@simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen langfristig ausgerichtete, auf Fundamentaldaten basierende Analysen zu liefern. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmitteilungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien. Vielen Dank für Ihre Lektüre.

*** Übersetzt mit www.DeepL.com/Translator (kostenlose Version) ***

Quelle:

(Verkleinert auf 73%)