Quelle: www.rohstoff-trader.de

Tief gefrorenes Orangensaft-Konzentrat lässt sich mit Fug und Recht neben Zucker als der „gefallene Engel“ im Soft-Commodity-Bereich überhaupt bezeichnen. Zwischen Mitte 2004 bis Anfang 2007 vervierfachten sich die Notierungen auf über 200 US-Cents je amerikanisches Pfund. Dann jedoch kam die Trendwende und Anfang August dieses Jahres wurde der Rohstoff sogar wieder zu zweistelligen Notierungen gehandelt. Nicht weniger Anleger glauben daher, dass jetzt der richtige Zeitpunkt für Long-Engagements gekommen sei. Lesen Sie, ob dem wirklich so ist.

Versorgungssituation merklich entspannt

Ursächlich für den massiven Preisverfall ist die Situation im Sunshine-State der USA. In Florida wächst gegenwärtig eine im Vergleich zur letzten Saison überaus üppige Orangenernte heran. Erst kürzlich hob das US-Landwirtschaftsministerium seine diesbezügliche Prognose nochmals von 169 auf 170 Millionen Kisten an. 2006/2007 waren es lediglich 129 Millionen Boxen. Zwar sind die jetzt erwarteten 170 Millionen Kisten ein ganzes Stückchen von den historischen Höchstwerten entfernt, liegen aber dennoch erkennbar über den Erträgen der zurückliegenden drei Jahre. Insofern vermag es auch nicht zu verwundern, dass die Lagerbestände signifikant ansteigen. Ausweislich des jüngsten Cold Storage Reports vom 30. Juni befanden sich 1,52 Milliarden Pounds Orangensaft-Konzentrat in den US-Kühlhäusern. Gegenüber dem Vorjahr bedeutet das ein Plus von 67 Prozent, wobei ein Großteil der neuen Ernte noch gar nicht verarbeitet wurde, so dass man hier mit weiteren Zuwächsen rechnen muss. Insgesamt lässt sich somit nicht leugnen, dass die Versorgungssituation sich bei Orangensaft merklich entspannt hat.

Hohe Florida-Ernte auch 2008/09

Obwohl die Zahl der Orangenbäume in Florida bereits seit längerem kontinuierlich zurückgeht (in der laufenden Saison sind es mit 70,85 Millionen 14 Prozent weniger als eine Saison zuvor), gehen viele Experten auch für das kommende Jahr von deutlichen Produktions-Zuwächsen aus. So prophezeit eine namhafte Analystin für 2008/09 einen Output von 190 Millionen Kisten. Bedenkt man, dass Orangensaft zu den wenigen Rohstoffen gehört, bei denen der Verbrauch stagniert oder sogar leicht rückläufig ist, scheinen sich Long-Positionen nicht wirklich aufzudrängen.

Stabiler brasilianischer Output

Auch aus Brasilien (dem weltweit zweitgrößten Erzeuger von tief gefrorenem Orangensaft-Konzentrat) erhält ein solcher Trade keine nennenswerte Unterstützung. Zwar hat man im „Land am Zuckerhut) circa zwei Millionen Orangenbäume auf Grund einer unheilbaren Krankheit verloren. Dessen ungeachtet soll der Orangen-Output in der laufenden Saison nur marginal von 18,1 auf 17,9 Millionen Tonnen sinken. Aus dieser Menge lässt sich reichlich Orangensaft-Konzentrat herstellen.

Längerfristig eher „bärisch“

Längerfristig betrachtet stellt sich die Situation bei Orangensaft also alles andere als „buhlisch“ dar. Denn ein steigendes Angebot bei gleichzeitig stagnierendem oder sogar rückläufigem Verbrauch ist absolut nicht der Stoff, aus dem „Rallye-Träume“ gemacht sind. Auf Sicht von einigen Wochen könnten die Orangensaft-Notierungen allerdings durchaus etwas anziehen. Den Grund dafür haben wir zu Wochenbeginn gesehen.

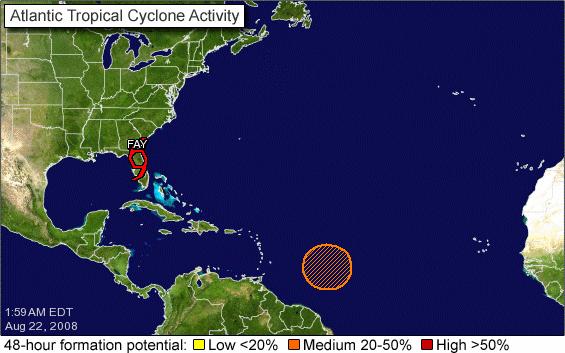

Hurrikans als einzige „Bullen-Hoffnung“

Kaum nahm Wirbelsturm „Fay“ Kurs auf Florida, sprangen die Orangensaft-Notierungen aus Angst vor Schäden deutlich an. Mittlerweile hat der Sturm den Sunshine-State erreicht und dort auch tatsächlich einige Dächer abgedeckt und Bäume entwurzelt. Entgegen ersten Befürchtungen hielten sich die Windgeschwindigkeiten aber noch relativ gesehen im Rahmen, so dass die Schäden überschaubar sind. Folgerichtig gab Orangensaft im späten Dienstags-Handel in den New York dann auch einen Teil seiner zuvor erzielten Gewinne wieder ab. Nichtsdestotrotz haben die vergangenen Tage eindrucksvoll bewiesen, wie schnell es bei dem Rohstoff – zumindest vorübergehend – während der laufenden Hurrikan-Saison aufwärts gehen kann. Da die stärksten Stürme erfahrungsgemäß zwischen Mitte August und Mitte Oktober auftreten und statistisch gesehen in diesem Jahr eigentlich einmal wieder eine überdurchschnittlich aktive Saison an der Reihe wäre, könnte sich das Eingehen von Long-Positionen zum jetzigen Zeitpunkt möglicherweise als gute Idee erweisen, wobei wir nochmals explizit darauf hinweisen, dass ein solcher Trade lediglich kurzzeitiger Natur sein sollte.

Technisch spricht wenig für Long-Einstieg

Wer sich zum jetzigen Zeitpunkt auf der „langen Seite“ positioniert, muss sich in jedem Fall im Klaren darüber sein, dass er gegen den vorherrschenden Trend spekuliert. Denn die Abwärtsbewegung ist ungeachtet der jüngsten Erholungsversuche vollständig intakt. Gegen steigende Notierungen sprechen zudem der Abprall an der 18-Tage-Linie und der mit 37 klar „bärische“ RSI. Lediglich der MACD generiert aktuell ein Kaufsignal, welches aber dadurch relativiert wird, dass die schnellere Stochastik bereits wieder auf verkaufen gedreht hat. Auch wenn der September-Future im Bereich knapp unter 100 US-Cents eine ordentliche Unterstützung (Doppeltief) erfährt, bereiten Long-Positionen aus technischer Sicht zum gegenwärtigen Zeitpunkt mindestens „Bauchschmerzen“.

(Verkleinert auf 99%)