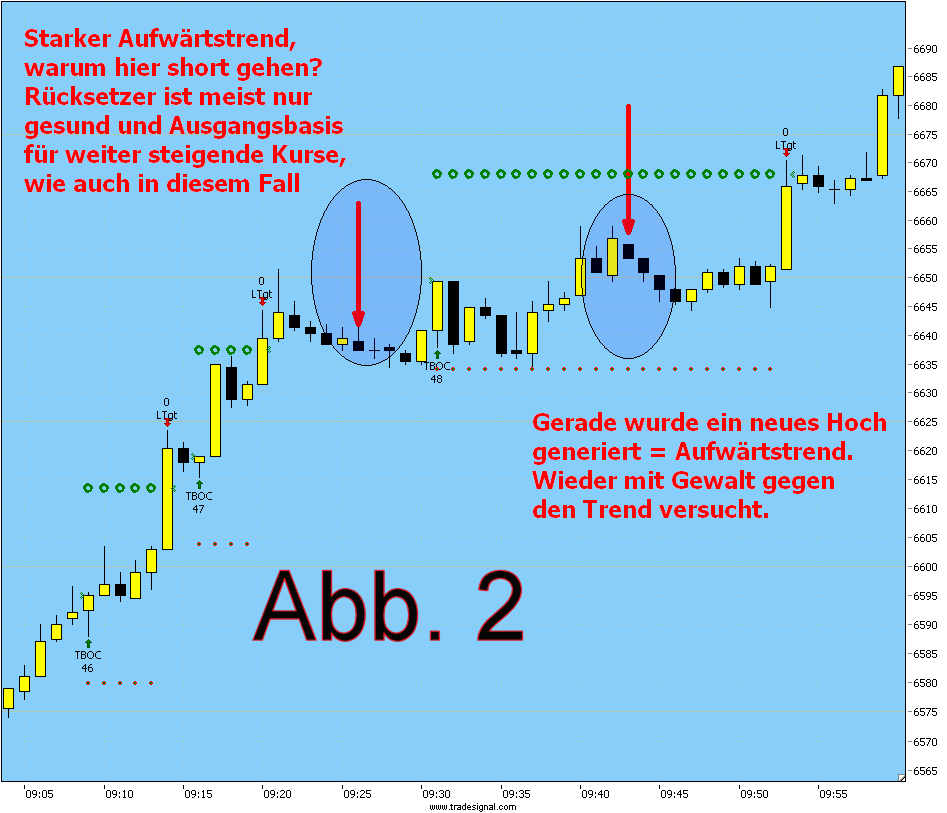

Link: http://day-trading.cc/mambo/...&task=view&id=34&Itemid=86

Money und Riskmanagement

Money und Riskmanagement Strategien sind zentrale Bausteine des professionellen Tradings.Für den Trader ist neben theoretischen Kenntnisse, vor allem die praktische Umsetzung und die Implementierung der Moneymanagement Modelle in die eigene Handelsstrategie von großer Bedeutung. Theoretisches Wissen aus Büchern alleine bereitet nur unzureichend auf den realen Handel vor und kann niemals den vielen Facetten des Tradings und den zahlreichen Tücken der Märkte gerecht werden. Vince (The Mathematics of Money Management, Ryan Jones (The Trading Game), Bouchaud (Theory of Financial Risk) und andere Autoren präsentieren in ihren Arbeiten zum Thema Money und Riskmanagement teilweise sehr theoretische Modelle, die sich in der tatsächlichen Anwendung aufgrund der Vielzahl an Variablen teilweise schwer in die Handlungsstrategien des Traders implementieren lassen und einen hohen Grad an Erfahrung und Wissen voraussetzen. Die Bestimmung der Positionsgröße im praktischen Handel ist zumeist komplizierter, als dies die theoretischen Ausarbeitungen berücksichtigen. Bereits geringste Fehlkalkulationen und marginal falsche Risikoeinschätzungen können rasch überproportionale Auswirkungen zur Folge haben und durch den Leverageeffekt bei Derivaten schnell in den Ruin führen. Der vorliegendem Artikel soll einen Einblick in die Moneymanagement Thematik geben. Wir verzichten dabei auf unnötige mathematische Modelle und versuchen praxisorientierte Überlegungen anzustellen, um vor allem nützliche Informationen für das Positionsmanagement zu geben.

Defition von Risikomanagement und Arten von Risiken:

Aufrund der Tatsache, dass sich in der Fachliteratur verschiedene Defintionen von Money und Risikomanagement finden, muss im ersten Schritt die Verwendung dieser Begriffe fixiert werden: Unter Risikomanagement versteht man im Bereich des Tradings allgemein diejenigen Tätigkeiten, die zur Bestimmung und Kontrolle der entstehenden Risiken beitragen. Diese Risiken reichen vom Marktrisiko über das Liquiditätsrisiko bis hin zum Zinsrisiko und technischen Ausfällen. Es gibt zahlreiche Risiken, die zu Beginn nur unscharf oder gar nicht berücksichtigt werden. Technische Ausfälle können in der Realität vorkommen und je länger man an der Börse operiert, desto größer wird die Wahrscheinlichkeit, dass sich diese auch tatsächlich manifestieren. Somit wird der Trader mit möglichen Hindernissen konfrontiert, deren auftreten er nicht ausschließen kann und selbst bei Gegenmaßnahmen ihr Restrisiko nicht ausschalten kann. Erfahrene Day-Trader wissen, dass diese Situationen eintreten und dass man darauf vorbereitet sein muss.

Technisches Versagen:Computersystemausfall, Brokerausfall, Internet- Leitungsausfall, Bad Ticks, Börsenausfall(z.B.Globex Ausfall)

Menschliches Versagen: Falsche Ordereingabe

Marktrisiken: Bad News, Liquiditätsrisiko, Währungsrisiken (z.B. für US Konten), Zinsrisiken, Kreditrisiken und letztendlich die Risiken die sich direkt durch das Day- Trading ergeben.

Definition Moneymanagement:

Moneymanagement (Positionsgrößenbestimmung) leitet sich in diesem Zusammenhang vom Risikomanagement ab und beinhaltet die Entscheidungen eines Trades auf die Frage, wieviel Kapital pro Trade eingesetzt werden soll. Dabei kann dieser Entscheidungsprozess nicht isoliert erfolgen, sondern muss sowohl mit den Systemkennzahlen, als auch mit den persönlichen Risikopräferenz, dem vorhandenden Risikokapital und den technischen Ressourcen in Einklang stehen. Unter Positionsmanagement definieren wir, im Gegensatz zu einigen anderen Quellen nicht das Moneymanagement, sondern die Unterteilung einer Position in verschiedene Teile, wie zum Beispiel durch Pyramidisierung oder die teilweise Liquidierung einer Position für Gewinnmitnahmen.

Zinseszinseffekt:

Day-Trader wissen, dass ein geometrisches Wachstum der Kapitalkurve nur durch optimale Nutzung des Zinseszinseffektes erreicht werden kann, der die Reinvestition von Gewinnen vorsieht. Dieser Zinseszinseffekt kann durch den Leverageeffekt von Derivaten verstärkt werden. In weiterer Folge werden verschiedene Methoden präsentiert, die die Profitmaximierung bei gleichzeitiger Risikominimierung vorsehen und versuchen, den Leverageeffekt optimal zu nutzen. Diese reichen von einfachen Modellen zur bestimmung der Positionsgröße bis hin zu Depot-Optmierungsmethoden aus der modernen Portfoliotheroie. In der Praxis implementieren wir die Risiko und Moneymanagement Module im letzten Schritt in die verschiedenen Handelsmethoden, um diese optimal mit den diversen Systemkennzahlen, Markt- und Systemeigenheiten und den technischen Resourcen abzustimmen. Wir bewegen uns im Eigenhandel bei der Auswahl der Moneymanagementmodule etwas abseits moderner Portfoliotheorien, die sich mit Optimal-f sehr stark an der Profitmaximierung orientieren und äußerst aggressive Mechanismen zur Leverageoptimierung bieten, indem wir teilweise konservativere Strategien fahren.

Viele der besprochenen Techniken und Mechanismen im Moneymanagement werden auch von professionellen Glücksspielern eingesetzt. Egal ob diskretionärer oder vollsystematischer Handel, jeder Trader benötigt Risiko und Moneymanagement um dauerhaft an den Märkten überleben zu können. Systemadäquates Positionsmanagement kann die Risiken im Futreshandel dramatisch reduzieren, das Restrisiko jedoch niemals vollkommen ausschalten. Dabei gilt, dass mit steigender Anzahl an gehandelten Märkten und eingesetzten Strategien, es aufgrund der steigenden Anzahl an Variablen umso schwieriger wird, ein profit- und risikooptimales Positionsmanagement zu finden. In diesem Zusammenhang diskutieren wir auch das Problem des Unschärfeprinzips, das es schwierig macht diverse Korrelations- und Drawdowns Berechnungen in die Zukunft zu projizieren.

Trotz der Priorität die das Risikomanagement einnimmt, macht die aktive Trading nur Sinn, wenn die Performance deutlich über dem risikolosen Festmarktzins liegt und diese zusätzliche Renditechancen in einem attraktiven Verhältnis zum Risiko und dem Aufwand stehen. Wenngleich dies angesichts derivativer Finanzmarktprodukte einfach erscheinen mag, ist es vor allem im vollmechanischen Handel schwierig, die hocheffizienten Märkte dauerhaft zu schlagen. Die Märkte sind am Limit effizient und so ist es schwierig, eine der Konkurrenz bisher verborgene Marktineffizienz ausfindig zu machen. Mittlerweile haben sich die Markowitz Theorien in der Finanzbranche durchgesetzt und es gilt als allgemein anerkannt, dass eine Steigerung der Rendite nur mit gleichzeitiger Steigerung des Risikos einhergehen kann. Für den Trader ist es wichtig, dieses Gesetz zu akzeptieren, um unrealistische Erwartungshaltungen von vornherein auszuschalten.

Erwartungswert:

Moneymanagement wird oft als Schlüssel für profitables Trading bezeichnet, doch wird oft vergessen, dass ein Handelssystem einen positiven Erwarungswert erfüllen muss. Der Erwartungswert gibt den durschnittlichen Gewinn pro Trade an. Dabei ist es nicht möglich, durch Moneymanagement Taktiken, ein System mit negativen Erwartungswert, in ein profitables System zu verwandeln. Die Positionsgröße variiert dann nur noch den Zeitraum, indem die Kapitalreserven verbraucht werden. Dem Trader sollte ins Bewusstsein dringen, dass es im Grunde nicht entscheidend ist, wie profitabel sein System ist, sondern vielmehr, wie hoch die Wahrscheinlichkeit ist, dass es auch in Zukunft profitabel sein wird. Selbst wenn das System nur einen marginal kleinen positiven Erwartungswert aufweist, ist es möglich, mit Moneymanagement ein exponentiales Wachstum der Equity zu erreichen.

wobei: P= Wahrscheinlichkeit für Gewinner oder Verlierer

A= Wert des Gewinns oder des Verlustes

N= Anzahl der Ereignisse

Elementare Entscheidungsprozess:

Beim Traden eines Portfolios mit mehreren Strategien umfasst Moneymanagement mehrere Entscheidungenfelder. Daraus wird die maximal mögliche Kontraktanzahl für den jeweiligen Trade abgeleitet:

Auswahl der Märkte (market selection)

Ranking opportunities

Exposure control: Capital to expose, Gesamtinvestitionsgrad

Risk per trade (Maximale Risiko pro Trade)

Leveragewahl (wie groß soll Hebel des Finanzinstruments sein)

Verteilung des Kapitals auf verschiedene Strategien

Risikopräferenzen:

Am Beginn der Moneymanagement Entscheidung steht Frage: Wieviel ist der Trader gewillt an Kapital einzusetzen und bereit zu verlieren. Hat er seine Risikopräferenzen festgelegt und das Risk Capital für das Trading fixiert, gilt es diese mit den Systemkennzahlen und Gesamtrisikokalkulationen abzustimmen. Ein risikoaversiver Trader wird womöglich aus der Unfähigkeit heraus Verluste mental zu ertragen, weniger pro Trade riskieren, als seine Systemkennzahlen und Kapazitäten zulassen würden, während ein aggressiver Trader eine höhere Kontraktanzahl tradet, als seine Kapitalreserven vertragen. Diese Situationen werden als undertradig und overtrading bezeichnet, welche in weiter Folge noch behandeln werden. Wir werden sehen, dass sich diese Risikopräferenzen des Traders, aus verschiedenen Gründen ändern können.

Unschärfe:

Moneymanagement Entscheidungen im Trading leiden unter dem Mangel, dass der Trader niemals die genauen Erwartungswerte seines Systems kennt. Backtests aus der Vergangenheit lassen nur begrenzt auf das Verhalten des Systems in der Zukunft schließen. Durch Monte Carlo Simulationen ist es möglich, genauere Aussagen über das wahrscheinliche Verhalten abzuleiten, dennoch bieten sich dem Trader in seiner Entscheidungsfindung immer nur Annäherungen an die Wirklichkeit an. Es stehen nicht alle Informationen (, die einen Einfluss auf die Equity haben zur Verfügung, noch besitzen wir exakte Kenntnisse über die gegenseitigen Wechselwirkungen der zahlreichen Variablen.

In der Tradingliteratur überschweift man oft den Verweis, dass dem Risikomanagement der Schlüssel zum erfolgreichen Daytrading obliegt. Da jedoch genau dieser zentrale Kernpunkt der gesamten Handelsentscheidung der Unschärfe unterliegt, ist es unmöglich eine eindeutige Aussage über die optimale Positionsgröße des jeweiligen Trades zu treffen. Tatsache ist, dass sich dieses Wissen dem Bewusstsein des Traders entzieht. Auf der Suche nach dem perfekten System kann er das Restrisiko im Handel niemals ausschließen.

In der Tat ist das Risikomanagement das Fundament des nachhaltig profitablen Tradings. Wer in der Lage ist, sein Risiko und seine Verluste optimal zu kontrollieren, wird am Ende dauerhaft an den Märkten überleben können. Aufgrund der erwähnten Unvollständigkeit der Informationen und der daraus resultierenden Unfähigkeit genaue Aussagen über die zukünftige Entwicklung der Equity treffen zu können, gelangt die mathematische Beweisbarkeit an ihre Grenzen. So unterliegt es in alle letzte Instanz der Erfahrung des Traders, die Risiken abzuschätzen.

Es ist in der Entwicklung zum profitablen Händler notwendig zu verstehen, dass in einem chaotischen System agieren wird, indem keine sicheren Aussagen über die Zukunft getroffen werden können. Nur daraus kann das notwendige Verhalten resultieren, Verluste mit Gelassenheit zu akzeptieren und als notwenigen Teil des Gesamtprozesses zu verstehen.

Moneymanamgent in der Praxis

In der Praxis beginnt der Prozess des Moneymanagemts selten mit dem Optimieren des Profits. Im ersten Schritt werden häufig Überlegungen über den Worst Case angestellt- dem Ruin durch eine anhaltende Verlustsserie des Systems. Ziel der Entscheidungsfindung im Zuge von Moneymanagement ist es, den Ertrag zu maximieren unter der Bedingung nicht den Ruin zu riskieren. Markowitz bezeichnete dies als: “maximize profits for a given level of risk.” In der Praxis liegt das Hauptaugenmerkt des Traders im Überleben und der Vermeidung des Ruins. Es gilt eine Serie von Verlusten unbeschadet überstehen zu können. Gefährlich ist das Verlangen vieler Trader nach dem schnellen Reichtum, weshalb sie ihre Spekulationen von Gier leiten lassen. Dies führt in die Falle des overtradings. Überdachtes Moneymanagement setzt den Hebel gezielt an den Stärken des Handelssystems an, um den Zinseszinseffekt zu nutzen. Die Gefahren werden deutlich, wenn man sich Dynamiken des Risk of Ruins vor Augen führt.

Risk of Ruin.

Oft wird vergessen, dass zum Ausgleich eines Verlustes, aufgrund des verminderten Gesamtkapitals ein prozentual höherer Gewinn notwendig ist. Um Verluste wieder wettzumachen, benötigt es prozentual größere Gewinne, nach der Formel:

x = ((1/ 1-(Verlust in%/100) )-1 ) *100

wobei x: notwendiger Gewinn um Verluste wieder wettzumachen

z.B. ((1/(1-30/100))-1)*100= 42,8

30% Verlust --- 42,8%

40% Verlust ---- 66,6%

Sinkt das Handelskapital beispielsweise um 40% des Anfangskapitals, ist ein Gewinn von 66,6% notwendig, um den Einstand zu erreichen. Dieser Effekt macht es notwendig, das Moneymanagement so auszurichten, dass der Drawdown innerhalb gewisser Grenzen fixiert wird.

Der Ruin hat neben der mathematischen auch eine besondere psychologische Komponente, die nicht zu unterschätzen ist. Unter Tradern herrscht ein großer Konsens, dass es auf dem Weg zur dauerhaften Profitabilität notwendig ist, den Ruin einmal persönlich erlebt zu haben. Die Wucht mit der einem die eigene Unfähigkeit vom Markt aufgezeigt wird, hat eine emotionale Zerstörungskraft, von der sich viele Trader nie wieder erholen. Nur wer aus dieser Krise gestärkt hervorgeht, wird die notwendige Disziplin für professionelles Trading aufbringen können.

Als ruiniert definiert man einen Trader, der Aufgrund der gesunkenen Equity nicht mehr in der Lage ist, den nächsten Trade, den das System vorgibt, einzugehen.

Der Risk of Ruin ist eine Funktion folgender Größen:

1. Wahrhscheinlickeit für Gewinn, bzw Trefferqoute

2. Payoff Ratio (Gewinn Verlust Verhältnis)

3. Kapitaleinsatz pro Trade.

Während die ersten beide Variablen systembedingt sind, wird der Kapitaleinsatz vom Moneymanagement bestimmt. Je höher der Einsatz des Gesamtkapitals pro Trade, desto höher die Wahrscheinlichkeit für den Ruin. R kann dabei einen Wert zwischen 0 und 1 annehmen, wobei 0 das Ereigniss des Ruins ausschließt und 1 für den sicheren Eintritt des Ruin steht.

Beispiel:

Ein hypothetisches Tradingsystem hat bei einem Payoff =1 eine Trefferqoute von 60% (5 Trades: 3 Gewinner, 2 Verluste). Die Wahrscheinlichkeit für einen Ruin nach dem ersten Trade beträgt 2/5 = 0.4

Die Wahrscheinlichkeit, dass der erste Trade ein Gewinner ist beträgt 0.6. Sollte der erste Trade ein Treffer sein, ist es unmöglich, mit dem zweiten das Gesamtkapital zu verlieren. Die Wahrscheinlichkeit, dass nach dem ersten Treffer zwei Verluste folgen, beträgt 0,6 x 0,4 x 0,4 = 0.096. Die Wahrscheinlichkeit nach dem ersten oder dem dritten Trade einen Totalverlust zu erleiden, beträgt 0.4 + 0,096 = 0,496. Die Wahrscheinlichkeit für einen Ruin nach dem fünten Trade: 0.4+0.096 + 2 ( 0.023) = 0.542.

Aus den Überlungen wird ersichtlich, dass der Risk of Ruin mit steigender Tradeanzahl zunimmt, die Wahrscheinlichkeit für den Ruin jedoch mit sinkender Rate steigt. Fellers Formel für den Risk of Ruin lautet:

R= Risk of Ruin

p= Wahrscheinlichkeit für Gewinn

q= Gegenwahrscheinlichkeit für Verlust

k= units of capital

Aus der Formel wird ersichtlich, dass der Risk of Ruin eine Funktion der Trefferquote und des Kapitaleinsatzes ist. Je höher die Trefferquote und je geringer der Kapitaleinsatz pro Trade, desto geringer wird der Risk of Ruin.

Beispiel

Bei einer Trefferquote von 0.5, einem Payoff von 1 und einem Einsatz von 10% ist der Risk of Ruin = (0.5/0.50) ^10 = 1. Somit ist der Ruin gesichert. Nimmt die Trefferquote marginal auf 0.55 zu, schwindet der Risk of Ruin auf (0.45/0.55)^10 = 0.134

Die Diskussion rund um den Risk of Ruin wurde bisher nur mit einem Payoff von 1 durchgespielt. Mit unterschiedlichen Payoff Ratios ändert sich zwar die Berechnungsformel, die Grundaussage bleibt jedoch bestehen.

So kann festgehalten werden: Der Risk of Ruin ist abhängig von der Trefferquote, dem Payoff und vom Kapitaleinsatz. Dabei hat eine marginale Erhöhung der Trefferquote bereits überproportionale Auswirkungen auf die Senkung des Risk of Ruin bewirken.

Risiko pro Trade

Wir definieren das Risiko pro Trade als Differenz zwischen dem momentanen Preis und dem aktuellen Stopp. Die Summe aller offenen Positionen definiert das Gesamtrisiko des Portfolios. Das Anfangsrisiko einer Position definieren wir als Differenz zwischen dem Entry-Price und dem aktuellen Stopp.

Das Dollar Risiko pro Trade ergibt sich aus:

Risiko pro Trade = $ Risiko pro Kontrakt X gehandelter Kontrakte

fix variabel

Das verträgliche Risiko wird aus den Systemkennzahlen und dem Gesamtkapital berechnet. Daraus wird im nächsten Schritt die Kontraktanzahl ermittelt. Übersteigt diese Kontraktanzahl das erlaubte Limit, spricht man von Overtrading, ein Umstand, der früher oder später zum Ruin führt. Das maximal vertretbare Risiko wird somit vorgegeben. Daraus wird im nächsten Schritt die Kontraktanzahl berechnet.

Beispiel

Trader A verfügt über 10.000$. Er möchte ein e-mini S&P Future Scalpsystem handeln und berechnet eine optimales Risiko von 1% des Gesamtkapitals pro Trade um den Drawdown in längeren Verlustserien nicht über 20% anwachsen zu lassen. Somit stehen ihm pro Trade maximal 100$ zur Verfügung, die er für den Stopp riskieren darf. Ein Punkt im e-mini beträtgt 50$. Unter der Annahme, dass sein Stopp für sein System einen Punkt beträgt ist es Trader A erlaubt zwei Kontrakte zu handeln.

Trader B verfügt über 20.000$. Er möchte ein End of Day System im e-mini Nasdaq Futres Traden. Er berechnet aufgrund seiner Backtests ein maximales Risiko von 2% des Gesamtkaptials pro Trade, ansonsten würde die historisch längste Verlustserie des Systems ihn in den Ruin führen. Sein Trendfolgesystem benötigt Stopps in der Größe von 30 Punkten. Der e-mini hat einen Punktwert von 20$. Daraus folgt, dass ein Verlusttrade 400$ kostet. Das Risiko pro Trade und pro Kontrakt liegt also bei 600$. Trader B darf allerdings nur 2% seines Gesamtkapitals von 20.000% pro Trade riskieren, somit 400$. Daraus folgt, dass Trader B ungenügend kapitalisiert ist um dieses System zu traden. Beginnt das System mit einer Drawdown Serie, würde ihn der Ruin ereilen, da er sich von der Verlustserie nicht mehr erholen könnte.

Overall Exposure, Investitionsgrad

Exposure Controll ist ein wichtiger Aspekt des Risiko- und Moneymangament und definiert, wieviel des Gesamtkapitals als Risikokapital den Märkten ausgesetzt wird. Handelt man verschiedene Strategien im Depot, drängt sich automatisch das Problem des Gesamtexposures auf. Prinzipiell gilt, je höher man seine Gewinnziele ansetzt, desto höher muss der Investitionsgrad sein. Dabei kann der Overall Exposure ein fixer Betrag des Gesamtkapitals sein, oder mit Veränderungen im Depot variabel gewichten werden. Ein aggressiver Trader wird dazu neigen, seinen Investitionsgrad in Gewinnphasen zu erhöhen, um dadurch ein verstärkt geometrisches Wachstum zu erreichen.

Der Investitionsgrad muss auch von den Korrelationen der verschiedenen Märkte oder Strategien im Depot abhängig gemacht werden. Handelt ein Trader z.B. ein Trendfolgesystem, so kann sein Exposure höher sein, wenn er gering korrelierte Märkte handelt. Je höher die Korrelation der Commodities im Depot ist, desto geringer sollte das Overall Exposure zum Zweck der Risikominimierung sein. Dies gilt natürlich auch für die Korrelation zwischen verschiedenen Systemen im Depot.

Overtrading

Von Overtrading spricht man, wenn der Trader bereit ist, einen höheren Dollar Betrag pro Trade zu riskieren, als das Moneymanagement und die Systemkennzahlen eigentlich zulassen. Manche Trader vergessen, dass der Hebel von Futures in beide Richtungen wirkt und befassen sich unzureichend mit den Auswirkungen langer Verlustserien. Der Hauptgrund für Overtrading findet sich in erster Linie unter dem psychologischen Phänomen der Overconfidence. (In Umfragen fand man heraus, dass 80% der Autofahrer, sich für besser halten als den Durchschnitt.) Sich einer Marktrichtung absolut sicher zu sein, führt bei vielen dazu, dass sie zu hohe Einsätze riskieren. Dies führt uns zum Spielverhalten an den Märkten, dass einen rationalen Menschen, emotional agieren lässt.

Es gibt diverse psychologische Falle die dazu führen, dass rationale Kalkulationen außer Kraft gesetzt werden und Emotionen die Regie über Handelsentscheidungen übernehmen. Irrationale Handelsentscheidungen und falsche Kapitaleinsätze enstehen durch:

Gier: Erscheint der potenzielle Gewinn des Trades groß genug, ist die menschliche Psyche dazu bereit, überproportionale Risiken einzugehen.

Verluste: Bei Trades, die in den Verlust laufen, wird der Stopp verändert. Der Mensch neigt dazu, im Verlust sein Risiko zu erhöhen, in der Hoffnung wieder die Gewinnzone zu erreichen. Im Gegensatz dazu, wird im Gewinn das Risiko reduziert, in der Angst, den Gewinn wieder zu verlieren. Der Trader liquidiert seine Position und begnügt sich mit einem kleineren Gewinn als die Systemparameter zulassen.

Kamikaze Trading: In Versuchen konnte beobachtet werden, dass sich nach drei Verlusten die Risikowahrnehmung der Testpersonen änderte. Man erhöht das Risiko in der Hoffnung seine Verluste wieder aufzuholen. Ist das Depot im Zuge einiger herber Verluste stark geschwunden, kann man ein Kamikaze Verhalten beobachten, bei dem der Trader alles auf eine Karte setzt, um die Verluste wieder auszugleichen. Dieses "alles oder nichts" Verhalten führt letztendlich endgültig in den Ruin des Traders.

Undertrading:

Im Gegensatz dazu können große Verluste, die in im Laufe der Tradingwarriere eingefahren wurden, dazu führen, dass der Trader zu risikoaversiv wird. Es kann bis zur vollkommen Unfähigkeit führen Verluste ertragen zu können. Durch diese defensive Verhalten handelt der Trader eine geringere Kontraktzahl, als seines System erlauben würde.

Inaction- Incorrect Action

Im Grunde können nur zwei Verhaltensweisen in den Ruin führen: Inaction und Incorrect Action. Beide können sowohl durch den Markt, aber auch durch verschiedenen andere Umstände verursacht werden.

Der häufigste Grund der zu Inaction führt ist zu große Sicherheit über die zukünftige Marktrichtung. Ist der Trader bereits stark investiert und bullish, wird er selbst bei starken Kursrückschlägen bzw. Verlusten seine Position nicht verkaufen, geschweige den switchen. Ebenso können lange Verlustserie den Trader zu Inaction verführen, indem er es nicht mehr wagt, den nächsten Trade zu nehmen. Genau in dieser Situation ist es jedoch am Wichtigsten, den Systemsignalen zu folgen. Auch falscher Stolz und ein zu starkes Ego können dazu führen, sich Fehler nicht einzugestehen. Der Trader lässt einen Verlust laufen und ist sich sicher, dass der Markt zurück kommen wird.

Incorrect Action äußert sich durch falsches Timing beim Entry oder Exit, oder durch falsche Moneymanagement Entscheidungen. Ein Trade wird zu früh geschlossen, ein Stop Loss zu hastig nachgezogen, die Positionsgröße zu hoch gewählt usw.

Diversifikation:

Neben dem Exposure Control, bietet Diversifikation ein weiteres Instrument zur Risikokontrolle. Die Verteilung des Risikos über verschiedenen Märkte oder über mehrere Systeme in einem Portfolio, basiert auf der Annahme, dass der Trader nur einen begrenzten Blick in die Zukunft hat und niemals die genaue Gewinnerwartung seines Systems kennt. Die Logik hinter dem Diversifikationgedanken gründet auf der Annahme, dass Marktteilnehmer den Gewinn für ein gegebenes Level an Risiko optimieren, nach der

Markowitzformel: “maximize profits for a given level of risk.” (Markowitz, Harry- Portfolio Selection: Efficient Diversifikation of Investments)

Diversifizierung macht somit nur Sinn, wenn der Trader keine genauen Aussagen über die Gewinnerwartung des Systems treffen kann und mathematisch gesehen, die Investition in ein diversifiziertes Porftfolio ein geringeres Risiko aufweist, als in eine Single Strategy. Wäre er sich sicher, dass sein ausgewähltes System in der Zukunft den höchsten Gewinn erzielen wird, wäre es logisch, das Gesamtkapital zu investieren. Um die Auswirkungen der Diversifiaktion zu kontrollieren, müssen die Korrelationen der Commodites im Depot und wenn mehrere Strategien gleichzeitig gehandelt werden, die Korrelationen der Systeme bekannt sein. Wenngleich die Berechnungen der historischen Korrelationen der beiden genannten Elemente jederzeit möglich ist, ist deren Berechnung für die Zukunft unmöglich. Selbst Korrelationen die zwischen zwei Commodities über Jahrzehnte bestand hatten, können sich ohne weites plötzlich umkehren und auf diese Weise das Portfolio plötzlich zerplücken. Vor allem Portfolios die Trendfolge Systeme über mehrere Commodities handeln, sind dafür anfällig. So kann es durch das temporäre auftreten von Korrelationen zu gefährlichen Drawdownphasen kommen.

Diversifiaktion zu Beginn des Tradings

Diversifikation in verschiedene Systeme macht vor allem am Beginn der Traderkarriere Sinn. Der Drawdown eines Systems kann jederzeit einsetzen, auch mit dem ersten realen Trade. Aus diesem Grunde ist es vorteilhaft Systeme einzusetzen, deren Verlustserien annähernd perfekt negativ korrelieren. So ist es möglich, dass die Verlustphasen des einen, aus den Gewinnen des anderen bezahlt wird. Dies führt im praktischen Einsatz von vollmechanischen Trendfolgesystemen zu einem oft unterschätzen Problem. Es gibt kaum Märkte, die eine null Korrelation aufweisen. Dies macht es notwendig, viele Commodities zu handeln, teilweise auch umsatzschwache, wodurch man bei der Verwaltung von größeren Portfolios, ein höheres Liquiditätsrisiko einfährt. Aus diesem Grund ist es für Hedge-Funds schwierig, vollsystematisch über lange Zeiträume erfolgreich zu sein. Im Gegensatz dazu gibt es im diskretionärem Handel zahlreiche Möglichkeiten, sein Risiko in Zeiten hoher Volatilität zu senken, wie zum Beispiel durch Spread Trading oder durch Optionsgeschäfte.

Diversifikation. hat auch psychologische Effekte. Üblicherweise ist die Reaktion eines Traders, dass er in einer Verlustserie seines Systems, auf die Suche nach einem neuen System macht. Handelt er jedoch zeitgleich mehrere Systeme, wird ihm eine temporäre Verlustserie eines einzelnen Systems weniger schmerzen.

Grenzen der Diversifiaktion:

Diversifiaktion kann somit das Gesamtrisiko des Portfolios senken, jedoch niemals vollkommen ausschalten:

Portfoliotheorie

Die moderne Portfoliotheorie stütz sich auf der Annahme, dass jeder Trade unterschiedliche Reward/Risk Verhältnis hat und es einen fundamentalen Zusammenhang zwischen Risk to Reward pro Trade gibt. Ein höheres Riskio geht demnach mit einem höheren Reward einher. Markowitz formulierte diesen Zusammenhang so, dass Investoren bei gleichen Returns ein Portfolio präferieren, das weniger Volatilität und somit weniger Risiko bietet.

Die Grafik zeigt den Zusammenhang zwischen Return und Volatilität. Alle Punkte, die nicht auf der sogenannten Efficient Frontier Kurve liegen, zeigen ein nicht wünschenswertes Depot an. Ein Investor würde das Depot A oder B dem Depot C vorziehen. Depot B bietet in vergleich zu Depot C den höheren Return bei gleicher Volatilität. Depot A bietet in Vergleich zu Depot z den gleichen Return bei niedriger Volatilität. Das Ziel des Traders ist es, ein Portfolio zusammenzustellen, das sich auf der Efficient Frontier Kurve befindet.