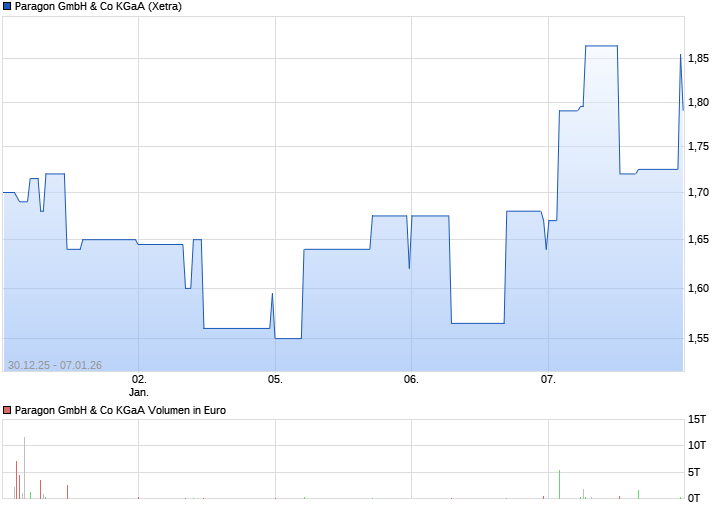

Eine Bestandsaufnahme der deutschen Aktienkultur könnte man die letzten zwei Tage auch nennen.

Der Dax fällt 3,5% in den letzten zwei Tagen. Das veranlasst die Anleger in Scharen aus Nebenwerten zu flüchten und sie scheinbar mehr oder weniger unlimitiert bzw. durch StopLoss und in Panik auf den Markt zu schmeißen.

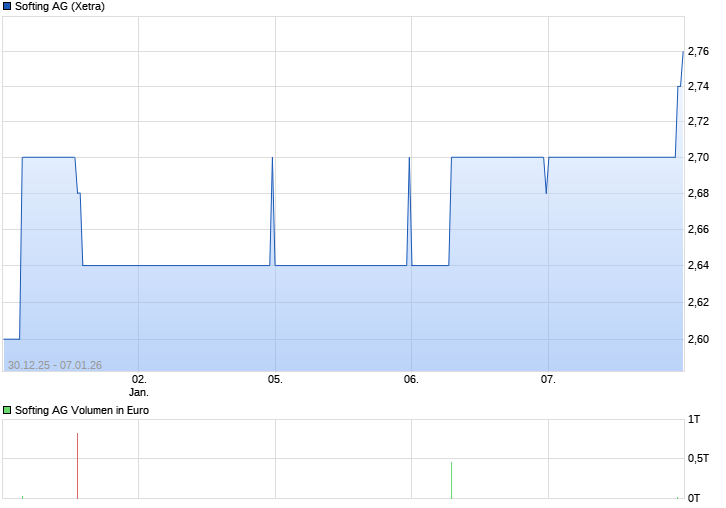

Ich werde in den nächsten Postings mal ein paar Nebenwerte mit dem Chart dieser Woche posten. Das sind alles Werte aus meinem depot. Insofern dürft ihr es gerne als Werbung kritisieren, aber mir geht es vor allem mal drum zu zeigen was hier teilweise an Wahnsinn herrscht, wenn man sich die Bewertungen deutscher Nebenwerte anschaut, vor allem im Vergleich zu Bluechips oder US Aktien aller Art. natürlich könnt ihr eigene nebenwerte posten, die ebenfalls stark unterbewertet erscheinen und die letzten Tage zu Schnäppchenkursen führten.

Und ja, ich weiß, in solchen Phasen muss man bei marktengen Aktien mit sowas rechnen. Und ja, solche Unternehmen können in schwacher Konjunkturlage auch mal überdimensional leiden. deshalb werde ich mich auf Aktien konzentrieren, die weitestgehend in Sondersituationen stecken (Rstrukturierung), echte Wachstumsperlen (anorganisch wie organisch) sind, oder aber weitestgehend konjunkturunabhängig. Trotzdem kamen viele dieser Nebenwerte in den letzten 2-3 Tage teilweise 15-20%, manchmal sogar etwas mehr unter Druck.

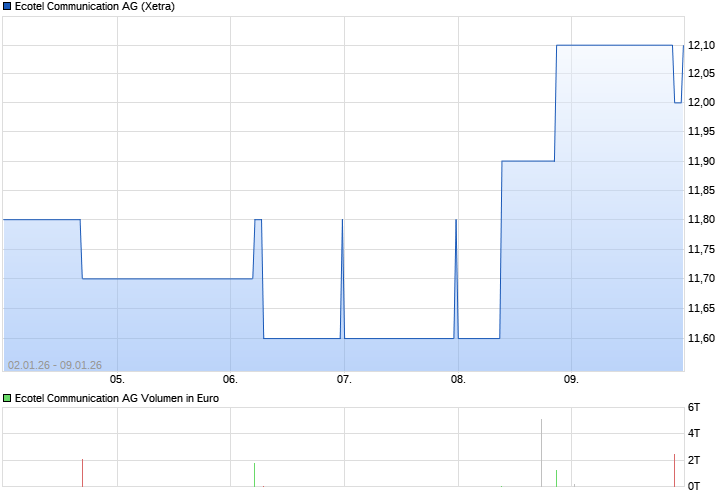

Der Dax fällt 3,5% in den letzten zwei Tagen. Das veranlasst die Anleger in Scharen aus Nebenwerten zu flüchten und sie scheinbar mehr oder weniger unlimitiert bzw. durch StopLoss und in Panik auf den Markt zu schmeißen.

Ich werde in den nächsten Postings mal ein paar Nebenwerte mit dem Chart dieser Woche posten. Das sind alles Werte aus meinem depot. Insofern dürft ihr es gerne als Werbung kritisieren, aber mir geht es vor allem mal drum zu zeigen was hier teilweise an Wahnsinn herrscht, wenn man sich die Bewertungen deutscher Nebenwerte anschaut, vor allem im Vergleich zu Bluechips oder US Aktien aller Art. natürlich könnt ihr eigene nebenwerte posten, die ebenfalls stark unterbewertet erscheinen und die letzten Tage zu Schnäppchenkursen führten.

Und ja, ich weiß, in solchen Phasen muss man bei marktengen Aktien mit sowas rechnen. Und ja, solche Unternehmen können in schwacher Konjunkturlage auch mal überdimensional leiden. deshalb werde ich mich auf Aktien konzentrieren, die weitestgehend in Sondersituationen stecken (Rstrukturierung), echte Wachstumsperlen (anorganisch wie organisch) sind, oder aber weitestgehend konjunkturunabhängig. Trotzdem kamen viele dieser Nebenwerte in den letzten 2-3 Tage teilweise 15-20%, manchmal sogar etwas mehr unter Druck.