Für den überreifen Bullenmarkt gibt es zahlreiche rote Flaggen: extreme Bewertungen, extreme Kurshöhen, extreme Gier, extreme Hebel der Trader, Margin-Kredite auf Rekordhoch, parabolische Charts usw.

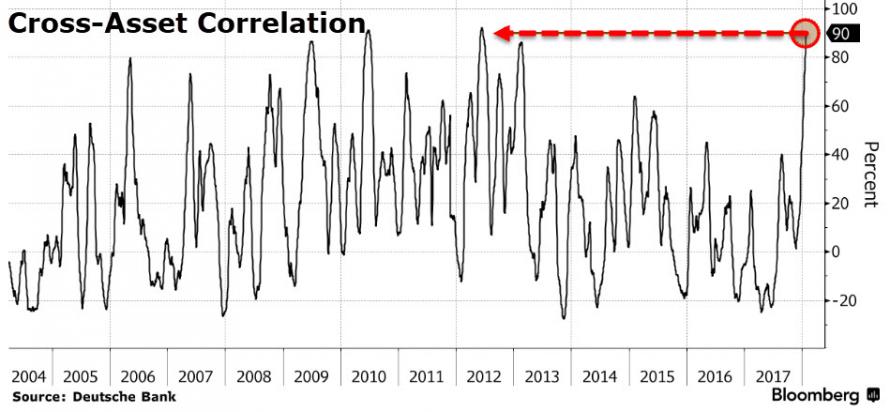

Binky Chadha von der Deutschen Bank nennt noch ein weiteres Gefahrensignal. Die Cross-Korrelation zwischen Assetpreisen liegt aktuell mit 90 % nahe früheren Höchstwerten (siehe Chart unten) - z. B. Sommer 2008 (Kurshoch "vor Lehman") oder Frühjahr 2012 (Kurshoch vor der Euro-Krise)

Cross-Korrelation bedeutet. Steigt ein Asset, z. B. der Ölpreis, um 1 %, dann steigen auch damit fundamental nicht oder nur entfernt verbundene Preise wie Kaffee, Bondrenditen oder EUR/USD um 0,9 bis 1,1 %, weil querbeet ein positives "risk on" Long-Signal getriggert wird.

Die große Gefahr dabei ist eine Asset-übergreifende Ansteckungsgefahr: Geht eine der vielen korrelierenden Assets - ich hatte kürzlich Bitcoin genannt - in den Keller, so reißt dies die vielen anderen damit korrelierenden Assets, etwa Aktien und Öl, mit runter.

Die Cross-Asset-Korrelation liegt aktuell bei extremen 90 %.

www.zerohedge.com/news/2018-02-02/...tagion-risk-highest-2012

With positioning at extremes, and leverage at extremes, and valuations at extremes, Deutsche Bank's Binky Chadha raises the red flag as the correlation across asset-classes soars to record highs signaling extreme contagion risk.

Very strong momentum across asset classes has seen oil up, the dollar down, equities and bond yields up, with the average correlation between them rising to 90%.

As Chadah conclude, whatever the fundamental case for each of the asset-class trades, extended positioning argues at a minimum for a breather and more likely a pullback soon.

Moreover, the tight correlation in the moves across the major asset classes (oil up, dollar down, equities and bond yields up) suggests a pullback in one for idiosyncratic reasons would likely spill over to the others.

(Verkleinert auf 62%)