die Zinsen weiter steigen.

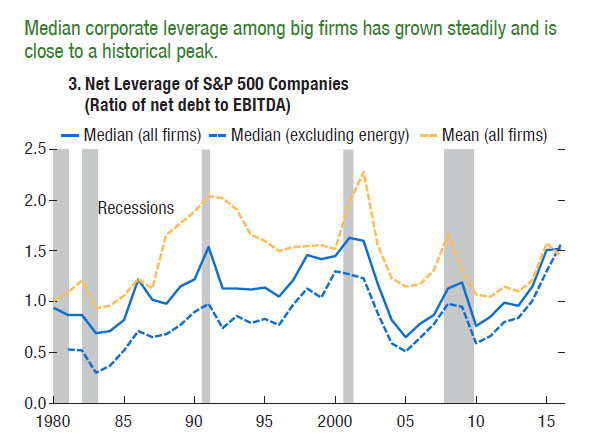

Grund: Die Fremdkapitalquote (engl: "Leverage") der US-Firmen hat sich durch ihre extremen (Junk-)Bond-Emissionen - deren Erlöse hauptsächlich für Aktienrückkäufe verballert wurden - deutlich erhöht (blaue durchgehende Linie im Chart unten). Das Leverage ist aktuell wieder so hoch wie am Top der Dot.com-Blase 2000 bzw. am Top der Saving&Loans-Krise 1990. Es ist sogar deutlich höher als zu Beginn der 2008-Bankenkrise.

Entsprechend ist der Schuldendienst der Firmen angestiegen (der Anteil der Einnahmen, die für Zinszahlungen aufgewendet werden müssen). Zwar drückte dies bislang wegen Nullzinspolitik und QE nicht allzu sehr: Beides hielt auch die Renditen von (Junk-)Bonds niedrig. Doch jetzt, wo die Fed die Zinsen laufend erhöht - es droht eine regelrechte Serie wie 2004 ff. - steigen auch die Renditen am langen Ende. Dadurch wird selbst dann, wenn die Überschuldung der US-Firmen nicht weiter steigt, der Schuldendienst immer drückender: Ersetzen die Firmen z. B. auslaufende Bonds durch durch neue, so müssen sie als Coupon die aktuellen Markt-Renditen bieten, die dem aktuell gestiegenen Zins- und Inflationsniveau Rechnung tragen.

Der IWF sprach kürzlich eine Warnung aus, weil die Gewinne der USFirmen, die bekanntlich seit geraumer Zeit im Rückwärtsgang sind, inzwischen nur noch dem Sechsfachen des Schuldendienstes entsprechen (d.h. aktuell werden rund 17 % der US-Firmengewinne von Zinszahlungen aufgefressen).

(Den Chart zeige ich im nächsten Posting.)

Steigt EBITA/debt deutlich, senken die Rating-Agenturen die Bonitätseinstufungen der Firmen. Dadurch verteuert sich die Emission neuer Bonds und das "Rollen" auslaufender alter Bonds. Es entsteht ein Teufelskreis ähnlich wie bei überschuldeten Staaten: Geld wird immer "händeringender" gesucht, aber potentielle Verleiher werden immer zurückhaltender (vgl. Griechenland).

20 % aller US-Firmen sind aktuell potenziell von einer Pleite durch steigende Marktzinsen bedroht, ermittelte der IWF.

www.zerohedge.com/news/2017-04-19/...s-risk-default-should-rates-riseIn Stark Warning, IMF Finds Over 20% Of US Corporations At Risk Of Default Should Rates Rise

According to the IMF writes, as corporate leverage has risen, and is now at the highest level since the start either the financial crisis or the dot com bubble, depending on which metric one uses (Chart unten), so too has the proportion of income devoted to debt servicing, notwithstanding low benchmark borrowing costs. And while the absolute level of debt servicing as a proportion of income is low relative to what it was during the global financial crisis, the 4 percentage point rise has brought it to its highest level since 2010, which leaves firms vulnerable to tighter borrowing conditions. The average interest coverage ratio—a measure of the ability for current earnings to cover interest expenses— has fallen sharply over the past two years.

Meanwhile the IMF warns that earnings have dropped to less than six times interest expense close to the weakest multiple since the onset of the global financial crisis. (Verkleinert auf 94%)