Ardelyx plant eine 50 Mio. $ KE

www.fool.com/investing/2018/05/22/...saw-a-big-decline-t.aspx

|

Ardelyx plant eine 50 Mio. $ KE

www.fool.com/investing/2018/05/22/...saw-a-big-decline-t.aspx

| 143 Beiträge ausgeblendet. |

|

Du hälst die Peak-Sales Schätzungen für IBSRELA und XPHOZAH von 1,75 Mrd. $ anscheinend für deutlich zu hoch angesetzt?

https://pharsight.greyb.com/drug/xphozah-patent-expiration

ich glaube den Peak-Sales Schätzungen schon aber mir geht es um den Bewertungs-Multiplikator den du meiner Meinung aufgrund kurzer Patentlaufzeit zu hoch ansetzt. Darüber hinaus geht es nicht nur um Umsatz bzw. Einnahmen sondern auch Kosten. Die Kosten explodieren gerade ebenso. Daher bleibt kaum was in der Tasche.

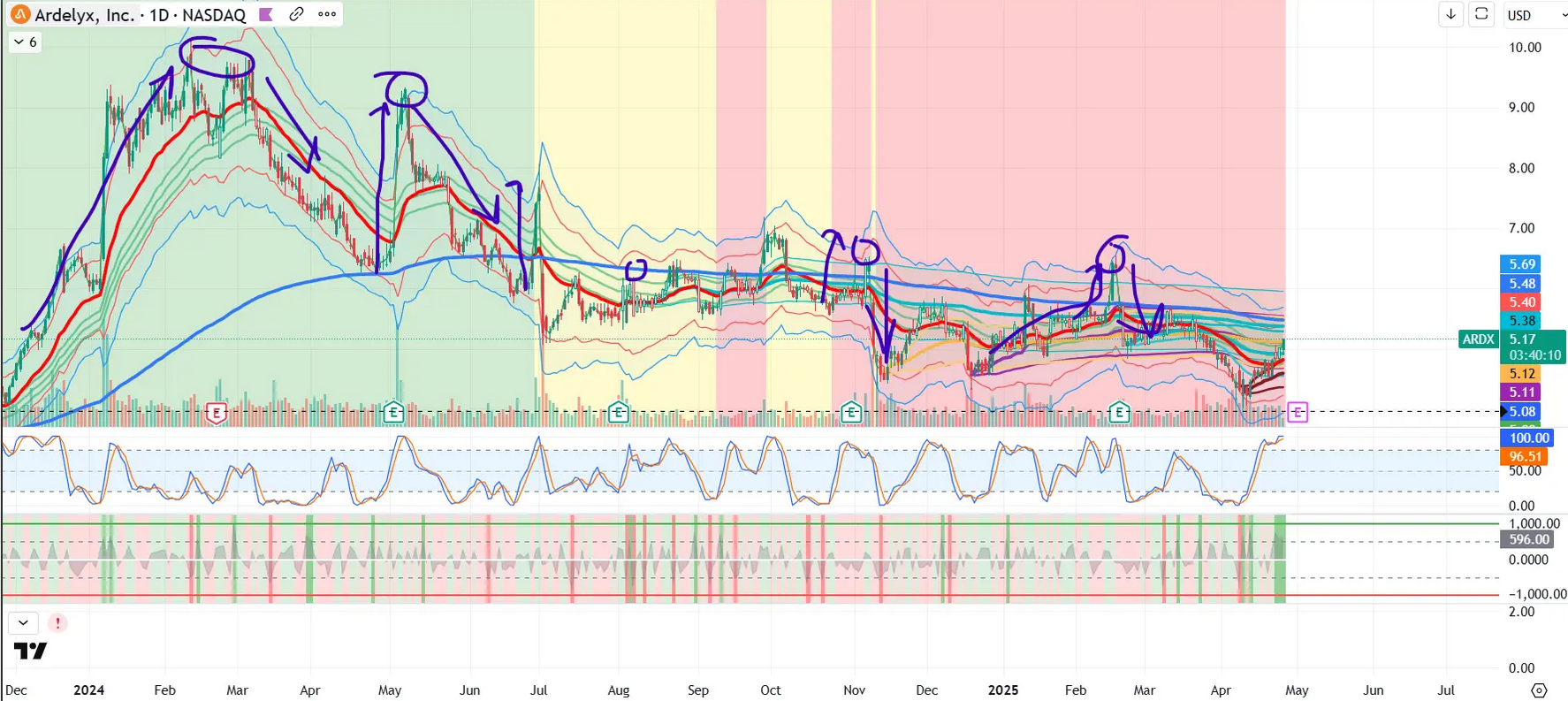

Bevor ich es vergesse bitte nicht schon wieder anfangen zu jubeln über den Anstieg. Das geht nun schon seit Jahren so (Pump and Dump-Schema), siehe Chart. Auch ist der langfristiger Downtrend schön zu erkennen, trotz aller Catalyst und Wachstum. Die Aktie wird gehasst/manipuliert von Wallstreet. Warum sollte es sich das so schnell ändern?!

Nun ist die Frage, wachsen die Umsätze schneller wie die Ausgaben, oder die Ausgaben schneller wie die Umsätze oder ist es unter dem Strich ein Nullsummenspiel?

https://ir.ardelyx.com/news-releases/...er-2025-financial-results-and

https://ir.ardelyx.com/news-releases/...025-revenue-and-provides-2026

XPHOZAH hatte 2025 Umsätze von rund 104 Mio. $, wächst in 2026 also eher geringfügig.

https://ir.ardelyx.com/news-releases/...-and-full-year-2025-financial

|

| Wertung | Antworten | Thema | Verfasser | letzter Verfasser | letzter Beitrag | |

| 168 | ARDX 3,90$ | Vassago | Biotecfan | 02.07.26 21:33 |