Mal wieder vom südlichem Ende des Threads.....da werden die Scroll Verweigerer was verpassen....;-)))

Koffer packen, Brotzeit richten für den Werbe Slogan der DB...."Wenns mal wieder länger dauert....)

Dann gehts ab an den Schaalsee....mit Zwischenstopp in der Nordheide....ergo, ab morgen alles etwas später...

Gladstone Cap+Inv, Arbor Reaty und Sabra Healthcare heute mit dem Zahltag

AGNC und EPR Prop handeln heute exDiv

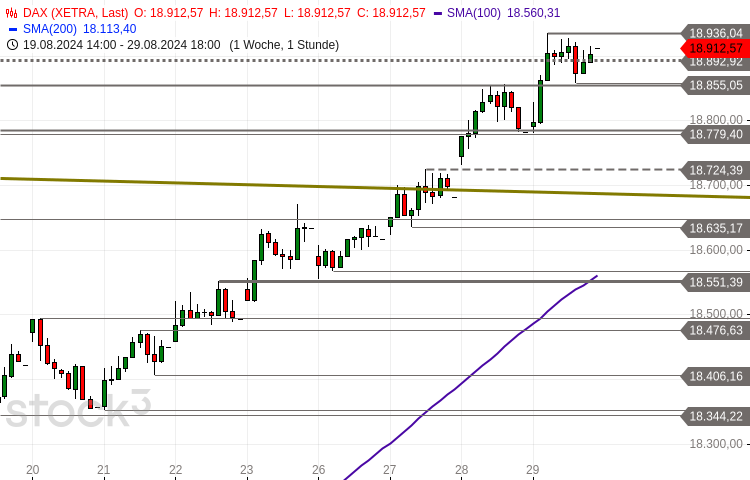

DAXiene.....Trend up....kleines Longsignal stark.....920 wurden abgeräumt....habe nun noch 19.060/160 und die letzte Woche angesprochene 19.200 im Programmheft stehen, sofern wir nicht unter 770 fallen, wo ein Reiseversicherungsshort liegt.

DOW....Trend up....kleines Longsignat etwas schwächer....die 400 wurden tatsächlich noch geholt...und die 618 knapp verfehlt....puuh....Short unter 41k

€uro....Trend up....kleines Shortsignal verstärkt sich....Zielbereich 1,106 abgeräumt....evtl sollte noch 1,1043 angetestet werden...hält der Bereich nicht, warten unten 1,094

WTI....Trendwechsel zu up...wenn auch sehr knapp....kleines Shortsignal noch aktiv...Mit Bruch der 75 konnte etwas mehr als 1$ eingetütet werden...hält 75, könnte via 76,25....77,50 erreicht werden

BTC.....Trend up...noch...kleines Shortsignal weiter stark....57.400/55.400 die Ziele

Gold....Trend up....kleines Shortsignal aktiviert.....und wir stehen wieder....oh Wunder.....513.....weiter abwarten....

Good trades@all

Trout

Koffer packen, Brotzeit richten für den Werbe Slogan der DB...."Wenns mal wieder länger dauert....)

Dann gehts ab an den Schaalsee....mit Zwischenstopp in der Nordheide....ergo, ab morgen alles etwas später...

Gladstone Cap+Inv, Arbor Reaty und Sabra Healthcare heute mit dem Zahltag

AGNC und EPR Prop handeln heute exDiv

DAXiene.....Trend up....kleines Longsignal stark.....920 wurden abgeräumt....habe nun noch 19.060/160 und die letzte Woche angesprochene 19.200 im Programmheft stehen, sofern wir nicht unter 770 fallen, wo ein Reiseversicherungsshort liegt.

DOW....Trend up....kleines Longsignat etwas schwächer....die 400 wurden tatsächlich noch geholt...und die 618 knapp verfehlt....puuh....Short unter 41k

€uro....Trend up....kleines Shortsignal verstärkt sich....Zielbereich 1,106 abgeräumt....evtl sollte noch 1,1043 angetestet werden...hält der Bereich nicht, warten unten 1,094

WTI....Trendwechsel zu up...wenn auch sehr knapp....kleines Shortsignal noch aktiv...Mit Bruch der 75 konnte etwas mehr als 1$ eingetütet werden...hält 75, könnte via 76,25....77,50 erreicht werden

BTC.....Trend up...noch...kleines Shortsignal weiter stark....57.400/55.400 die Ziele

Gold....Trend up....kleines Shortsignal aktiviert.....und wir stehen wieder....oh Wunder.....513.....weiter abwarten....

Good trades@all

Trout

{kind=link}

{kind=link}