Egal welche FLuggesellschaft - deshalb gehe ich nach über 100 Arbeitsstunden in AIrlines in AIrlines, welche "günstig" sind mit Risiko/Chance Profil.

Weil die wenigsten sich mit Bilanzvergleichen beschäftigen - wird viel Halbwahrheit verbreitet. Beispiel LCC s in EUropa

Ryan AIr - hatte die letzen 2 Jahre super Profite - aber auch weil keine neuen Flieger sprich MAX kamen die die AFA erhäht hätten was ergebnisbelastend wäre - nur ein Beispiel.

Norwegian - hätte den TUrnaround geschafft aber 18 MAX - wenn im Boomjahr 15% der Flotte kostet, aber nicht fliegt..........

Wizz AIr sieht gut aus

Easy JEt auch

- Der Weltverband IATA geht erst 2024 von einem Bedarf wie 2019 aus - stimmt das? wird es schlechter? wird es besser?

- Ölpreis: Hedging - wie wenn man den Bedarf im Moment an Menge Flügen nicht wirklich bestimmen kann?

Sollte der Ölpreis hochgehen durch Krise Iran oder oder auf 100 DOllar spielt der Kerosinverbrauch wieder eine ROlle

Ergo junge FLugzeuge effezienter

- Boeing - was wird aus MAX? kein neuer Unterboden in 2 Jahren ( 1 Absturz 12/18) sondern kostensparend bla bla an SOfitware.

Hilft das "EPS" der Max wie der 1. A Klasse es sicher zu machen? oder kommt wieder eine runter nach wiederzulassung? weil die Grundkonzeption der Gewichtsverteilung einfach missachtet wurde aus Kostengründen.

Durch diese Fragen, die keiner beantworten kann - gibt sich für die einzelnen Airlines ein unterschiedliches Chance/Risikoprofil

Obendrauf sind die Aktienkurse sehr unterschiedlich - Ryan ist im Momant nicht gerad günstig mit 12 MRD marketcap - die NAS mit 500 Mio fast schon der Konkurs eingerechnet. LH 5 MRD und AIrfrance/KLM auch zum Schnäppchenpreis von 1,5 MRD.

Beispiel Ryan welche noch Bestellungen vor COrovid MAX en gros hatte.

Bleibt das Kerosin unter 70 DOllar die nächsten 24 Monate und MAX wird nicht ausgeliefert - gut für Ryan air - weil man von den Kaufverträgen wegen Leiferverzug bei Boeing stornieren und im Moment super günstig sich auf dem Gebrauchtmarkt günstig 737-800 holen bei Bedarf wo man dann richtig verdient.

Kommt diese Jahr Wiederzulasung MAX und Ryan hat ENde 2021 rund 20 MAX im Bestand und dann ein 2 . grounding weil eine vom Himmel kommt - kann das game over für Ryan air bedeuten - denn Boeing muss bei 2. grounding Konkurs anmelden für ihre Commercial sparte - weil im Moment schon viele wie NAS BA verklagt haben und die dann schon BA izuvor ins Minus gebracht haben.

Mir ist Ryan air wegen der MK von Im MOment 12 MRD zu teuer.

Lieber teile ich meine Risikoposition in Luftfahrt long in Aktien wie folgt auf

NAS bei MK 500 Mio, AIr France bei MK 1,5 MRD, SIa unter 5 MRD

und bei den Herstellern EMbraer für unter 1 MRD (schliesslich wollte BA mal 4,2 MRD für 80% zahlen)

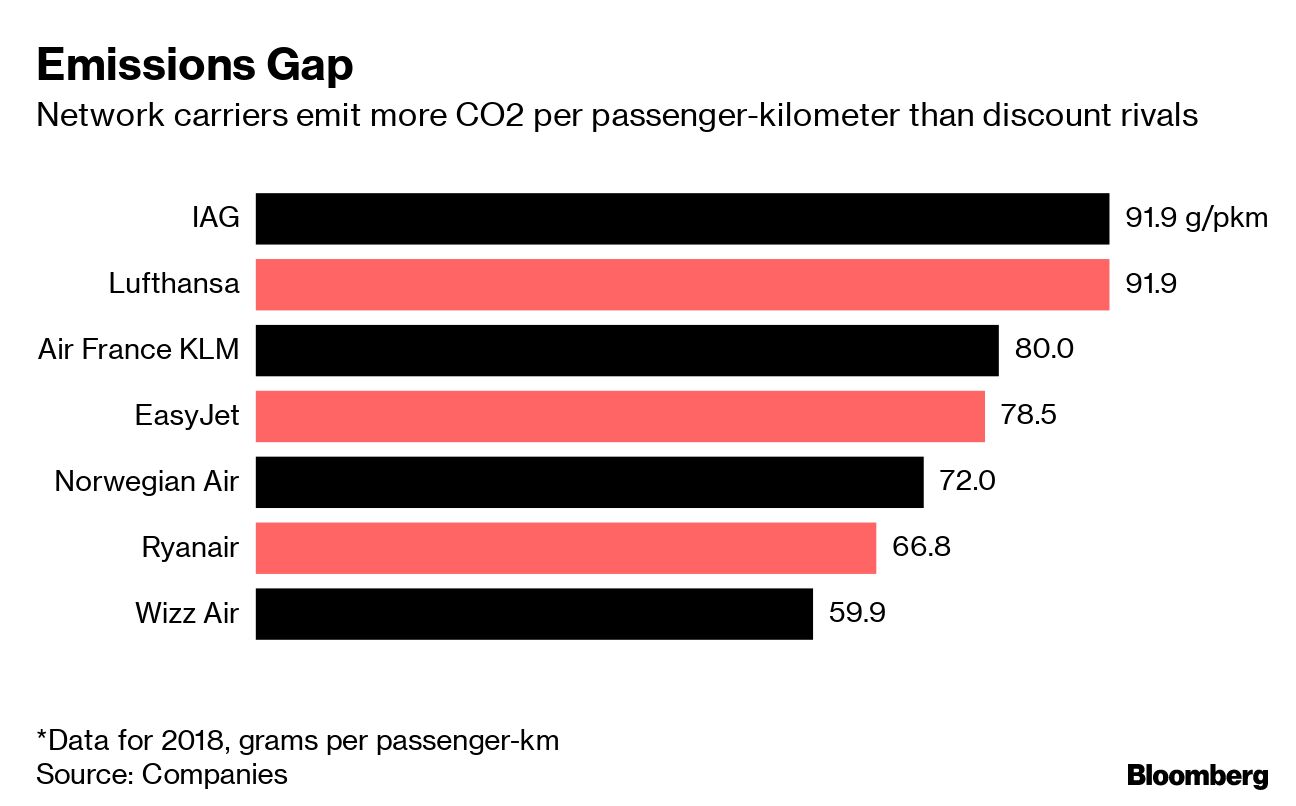

Noch ein Beispiel warum vieles bei AIrlines nicht so einfach vergleichbar ist:

Siehe oben CO 2 Ausstoss

Ist doch klar das LH mehr hat als Ryan - Ryan fliegt keine Langstrecke - also muss man für einen echten Vergleich den CO2 Ausstoss pro Nautischer Meile ermitteln und nicht pro Passagier.

Allen noch viel Spass

Werbung

Werbung