schon vor Ostern, siehe heutige Stimmrechtsmitteilung!

Ich geh davon aus, dass man den heutigen starken Kursanstieg für weitere Verkäufe nutzt und irgendwann im Spätsommer wohl komplett aus DH raus sein wird.

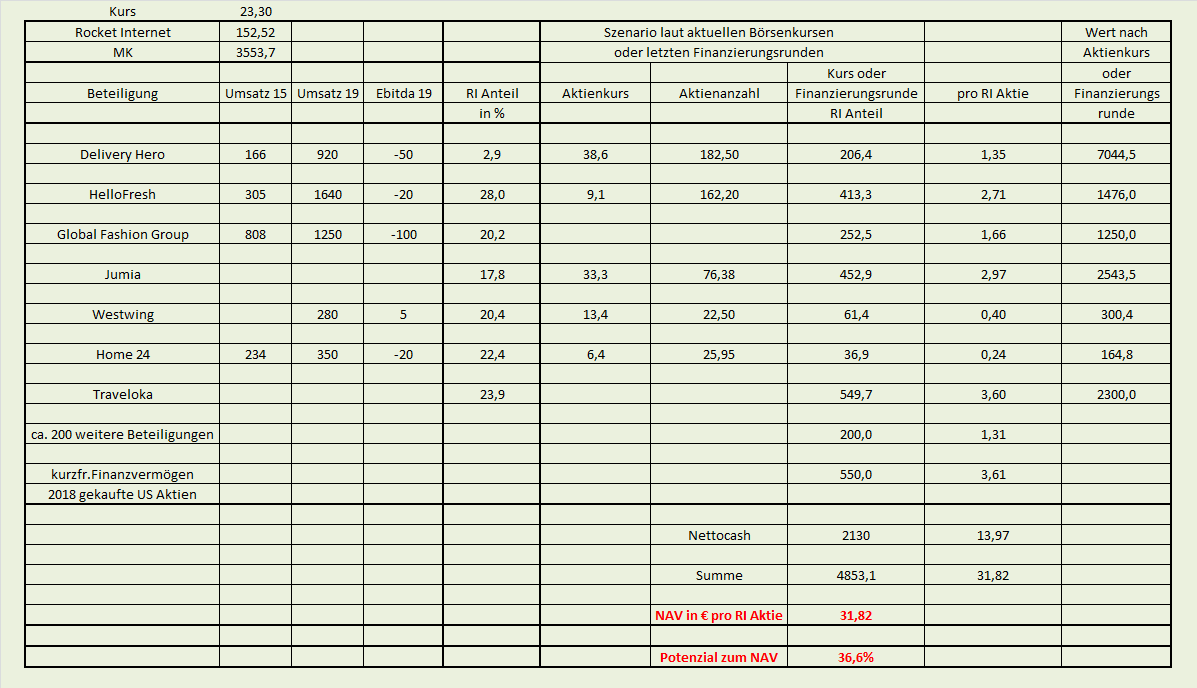

Ich habe zudem meine Tabelle aktualisiert, nachdem ich mehrmals Kontakt mit der IR hatte und den Finanzbericht (Stichtag Ende Dezember 2018) und die Präsentation (mit Daten zu Ende Februar 2019) sowie die weiteren Stimmrechtsmitteilungen und den Jumia-Börsengang habe einfließen lassen.

Erstmals habe ich eine Zeile mit den "200 weiteren Beteiligungen" eingefügt. Den Wert von 200 Mio € habe ich aus den Aussagen in der Präsentation geschlossen, da in der Präsentation ja alle weiteren privaten Beteiligungen Ende Februar mit 1,2 Mrd € angegeben wurden, inklusive Jumia, Traveloka und GFG. Da die drei Beteiligungen Ende Februar etwa 1,0 Mrd € wert waren, habe ich daraus geschlossen, dass RI den Rest mit 200 Mio bewertet. Jumia ist heute natürlich mehr als doppelt so viel wert.

In meiner Tabelle ist der Nettocash um 130 Mio € gestiegen,. Das ergibt sich allein aus den Verkäufen von Aktien von HF, DH und H24. Dafür haben sich die prozentualen Anteile entsprechend an diesen Unternehmen reduziert. Bei den US-Aktien im kurzfristigen Finanzvermögen bin ich jetzt mal davon ausgegangen, dass deren Wert sich von 463 Mio € auf 550 Mio € seit Jahresbeginn erhöht hat. Das entspricht etwa dem Anstieg von S&P500 und Nasdaq100.

Bei den börsennotierten Unternehmen ist eine Berechnung des RI-Anteils also verhältnismäßig einfach. Interessanter ist natürlich die Frage, wie man GFG und Traveloka bewertet. Bei GFG habe ich den erwarteten 1fachen 2019er Umsatz angesetzt, bei Traveloka gibt es verschiedene Quellen zu letzten Finanzierungsrunden. Ich geh da eher immer konservativ heran, weil man oft so große Pakete nur mit einem Abschlag von 10-15% abstoßen kann. Darauf weißt auch RI immer mal wieder hin. Kann in guten Zeiten aber auch positiver ausfallen.

(Verkleinert auf 46%)

the harder we fight the higher the wall