Die LS telcom AG ist einer der international führenden Softwarehersteller und Dienstleistungspartner im Bereich der Planung und des Managements von Funknetzen. Das Geschäftsjahr endet hier immer Ende September. Am 17.August kommen die Q3-Zahlen des Geschäftsjahres 2011/12.

Beeindruckend sind bei dem Unternehmen vor allem drei Dinge

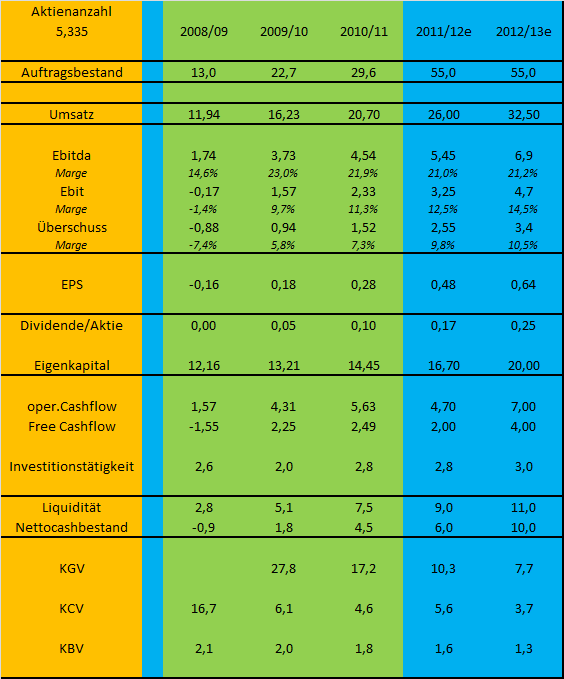

-§Hohes Wachstum von durchschnittlich 30% p.a. in den letzten drei Jahren

-§Rekordauftragsbestand von 56 Mio € -> sehr positives book to bill

-§Hoher Cashflow

Diese Sachverhalte werden im nächsten Geschäftsjahr, welches bereits Anfang Oktober 2012 beginnt, zu einem Umsatz von über 30 Mio €, einem KGV von unter 8 und einem Nettocashbestand von fast 2 € pro Aktie führen, so dass das cashbereinigte KGV im Grunde sogar bei etwa 5 liegt.

Beim Auftragsbestand sollte man zudem noch bedenken, dass LS telcom bei den Wartungserlösen nur die Erlöse in den aktuellen AB einrechnet, die innerhalb der nächsten 12 Monate sicher zu Umsatz führen.

Ich habe, wie ihr unten seht, wieder eine Tabelle mit den entsprechenden Daten erstellt. Dort ist das sehr starke Wachstum leicht erkennbar, vor allem die CashflowStärke, die selbst im Rezessionsjahr 2008/09 bestand hatte. Man muss natürlich dazu sagen, dass gerade zukünftige Schätzungen zum Cashflow und damit zur Liquidität auch immer von saisonalen Effekten im working capital und Investitions/Finanzierungstätigkeit abhängen, die man als Nicht Insider schwer vorher beurteilen kann. Die Ertragsstärke, der Auftragsbestand und die Historie lassen allerdings die in der Tabelle genannten Prognosen als realistisch erscheinen.

Erwähnen sollte man noch, dass die Charttechnik auch bullish aussieht, sowohl in kurz- wie in langfristiger Hinsicht. Mit dem Überwinden der 4,6 € vor einigen Wochen wurde eine fast zweijährige Seitwärtskonsolidierung nach oben aufgelöst. Dazu aber in späteren Postings mehr.

Diskussionen zu Margenentwicklung und ähnliches oder natürlich Anmerkungen eurerseits zu meinen Prognosen sind natürlich erwünscht. Ich würd mir wünschen, persönliche Animositäten hier rauszuhalten. Ich hoffe alle User beziehen sich nur auf die Geschäftszahlen und Perspektiven von LS telcom.

Beeindruckend sind bei dem Unternehmen vor allem drei Dinge

-§Hohes Wachstum von durchschnittlich 30% p.a. in den letzten drei Jahren

-§Rekordauftragsbestand von 56 Mio € -> sehr positives book to bill

-§Hoher Cashflow

Diese Sachverhalte werden im nächsten Geschäftsjahr, welches bereits Anfang Oktober 2012 beginnt, zu einem Umsatz von über 30 Mio €, einem KGV von unter 8 und einem Nettocashbestand von fast 2 € pro Aktie führen, so dass das cashbereinigte KGV im Grunde sogar bei etwa 5 liegt.

Beim Auftragsbestand sollte man zudem noch bedenken, dass LS telcom bei den Wartungserlösen nur die Erlöse in den aktuellen AB einrechnet, die innerhalb der nächsten 12 Monate sicher zu Umsatz führen.

Ich habe, wie ihr unten seht, wieder eine Tabelle mit den entsprechenden Daten erstellt. Dort ist das sehr starke Wachstum leicht erkennbar, vor allem die CashflowStärke, die selbst im Rezessionsjahr 2008/09 bestand hatte. Man muss natürlich dazu sagen, dass gerade zukünftige Schätzungen zum Cashflow und damit zur Liquidität auch immer von saisonalen Effekten im working capital und Investitions/Finanzierungstätigkeit abhängen, die man als Nicht Insider schwer vorher beurteilen kann. Die Ertragsstärke, der Auftragsbestand und die Historie lassen allerdings die in der Tabelle genannten Prognosen als realistisch erscheinen.

Erwähnen sollte man noch, dass die Charttechnik auch bullish aussieht, sowohl in kurz- wie in langfristiger Hinsicht. Mit dem Überwinden der 4,6 € vor einigen Wochen wurde eine fast zweijährige Seitwärtskonsolidierung nach oben aufgelöst. Dazu aber in späteren Postings mehr.

Diskussionen zu Margenentwicklung und ähnliches oder natürlich Anmerkungen eurerseits zu meinen Prognosen sind natürlich erwünscht. Ich würd mir wünschen, persönliche Animositäten hier rauszuhalten. Ich hoffe alle User beziehen sich nur auf die Geschäftszahlen und Perspektiven von LS telcom.

(Verkleinert auf 99%)