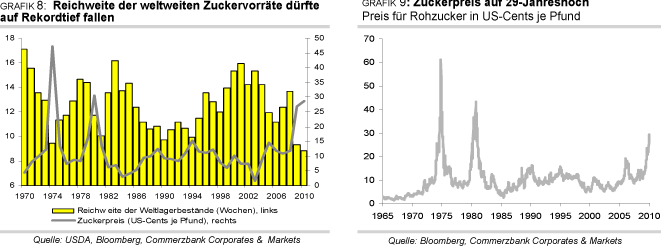

"Zucker war bereits im Vorjahr ein großer Gewinner. Rohzucker, welcher an der NYBOT in New York gehandelt wird, schloss das Jahr mit einem Plus von 128% auf dem höchsten Niveau seit 29 Jahren. Der an der LIFFE in London gehandelte weiße Zucker bzw. Zuckerraffinade beendete das Jahr mit einem Plus von 123% auf dem höchsten Stand seit Beginn der Aufzeichnungen vor 20 Jahren. Seit Jahresbeginn ist Rohzucker um weitere 9% gestiegen, weißer Zucker um 6,5%. Die Rally findet vor dem Hintergrund einer physischen Verknappung am Zuckermarkt statt und ist daher im Gegensatz zu vielen anderen Rohstoffen fundamental gerechtfertigt. So dürfte das Verhältnis von Lagerbeständen zum Verbrauch auf Basis der USDA-Schätzungen auf den niedrigsten Stand seit mindestens 40 Jahren sinken (Grafik 8).

Vor allem die anhaltenden Produktionsschwierigkeiten beim ehemals zweitgrößten Zuckerexporteur Indien tragen zur gegenwärtigen Angebotsverengung bei. In diesem Jahr ging man zunächst von einer deutlichen Erholung der indischen Produktion aus, nachdem diese im Vorjahr um mehr als 40% eingebrochen war. In den ersten drei Monaten des neuen Erntejahres ist die Produktion gegenüber dem entsprechenden Vorjahreszeitraum aber nochmals um 8,3% zurückgegangen.

Beim weltgrößten Zuckerkonsumenten dürfte dadurch das zweite Jahr in Folge ein Angebotsdefizit von ungefähr neun Millionen Tonnen entstehen, welches nicht mehr durch einen Rückgriff auf die Lagerbestände ausgeglichen werden kann. Denn die Lagerbestände in Indien decken nach unseren Berechnungen nur noch den Bedarf von einem Monat, normalerweise sollte die Reichweite der Bestände drei Monate betragen. Die USDASchätzung, dass sich der Importbedarf Indiens in diesem Jahr auf sechs Millionen Tonnen verdoppelt, könnte daher sogar noch übertroffen werden.

Auch China scheint seinen heimischen Bedarf nicht mehr aus eigener Produktion decken zu können. Laut dem staatlichen Guangxi Bulk Sugar Exchange Center dürfte die Angebotslücke in diesem Jahr aufgrund einer gefallenen Produktion mehr als 3 Mio. Tonnen betragen. In diesem Jahr könnte das Importvolumen daher deutlich höher ausfallen als die eine Million Tonnen im vergangenen Jahr.

Als ob die Produktionsprobleme Indien und China nicht schon genug wären, wird nun auch die Zuckerrohrernte im weltgrößten Zuckerexportland Brasilien durch andauernde Regenfälle beeinträchtigt. So lag die Zuckerrohrverarbeitung in der brasilianischen Hauptanbauregion Center-South, die 90% der brasilianischen Zuckerrohrproduktion stellt, in der ersten Dezemberhälfte gut 25% unter dem Niveau des Vorjahres. Wir sehen deshalb bei der USDASchätzung eines 3,8%-igen Produktionsanstiegs für Zuckerrohr Abwärtsrisiken. Dies könnte starke Auswirkungen haben, denn Brasilien stellt rund 45% der weltweiten Zuckerexporte.

Schätzungen des weltgrößten Zuckerhändlers Czarnikow zufolge könnte das Defizit am weltweiten Zuckermarkt im Erntejahr 2009/10 auf 13,5 Mio. Tonnen anschwellen. Trotz des bereits kräftigen Anstiegs sollte der Zuckerpreis in den kommenden Monaten daher weiter zulegen. Unter Umständen kann er sogar das Niveau von 1980 erreichen, als in der Spitze mehr als 40 US-Cents je Pfund bezahlt wurden (Grafik 9). Für das zweite Halbjahr, spätestens jedoch im Jahr 2011, rechnen wir dann allerdings mit einem scharfen Preisrückgang in Richtung 20 USCents, weil das Angebot aufgrund des Preisanstiegs deutlich ausgeweitet werden dürfte und der Nachfrageanstieg durch das hohe Preisniveau gedämpft wird................."

www.rohstoff-welt.de/news/...10-Die-Karten-werden-neu-gemischt

(Verkleinert auf 84%)

Werbung

Werbung