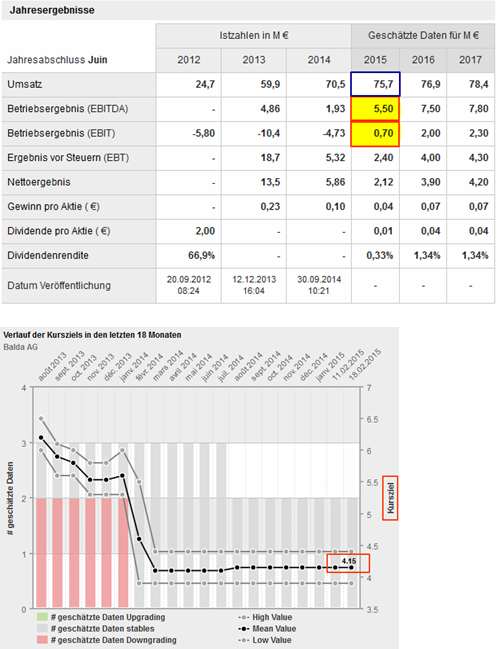

Um die Diskussion von der Bedenkenträgerei bzgl. des Fondausstiegs mal wieder auf die wesentlichen fundamentalen Betrachtungen zu lenken, habe ich mir mal eine kleine Übersicht bzgl. der Analystenschätzungen (EBITDA + EBIT) sowie der Kursziele der letzten 18 Monate geschnappt.

Erstmal zu den Analystenschätzungen bzgl. EBITDA und EBIT: Um mal nicht zu weit in die Zukunft schauen zu müssen, habe ich hier nur zur Veranschaulichung 2015e rausgegriffen. Geschätztes EBITDA liegt für 2015 bei 5,5Mio. Alleine jetzt im ersten Halbjahr wurde bereits ein EBITDA von 2,729 Mio. erwirtschaftet, wobei man jedoch davon ausgehen sollte, dass die 5,5 Mio. fürs Gesamtgeschäftsjahr überboten werden. Grund 1 wäre der von den Analysten zu niedrig geschätzte Umsatz von 75,7 Mio. – im Halbjahresbericht war nochmal schön zu sehen, dass die Umsätze zunehmen und dass auch der Vorstand die Prognose „im oberen Bereich von 73-78 Mio. Euro“ bestätigt; sowohl die EBITDA- als auch die EBIT-Schätzungen der Analysten beruhen hier jedoch nur auf einer Umsatzprognose im mittleren Bereich (75,7 Mio.). Als Grund 2 stimmen mich die allmählich greifenden Effizienzmaßnahmen (siehe steigende Margen) positiv, welche ebenfalls das Betriebsergebnis (selbst bei den geschätzten Umsätzen im mittleren Bereich) erhöhen werden. Hauptgrund für das Übertreffen der EBITDA- und EBIT-Schätzungen sehe ich allerdings in steigenden Umsätzen.

Kurz noch zu den Kurszielen der letzten 18 Monate: Insgesamt beschäftigen sich von den Analysehäusern nur Warburg und CBS mit Balda. Leider stehen beide nicht für eine sehr ordentliche Tiefenanalyse, sondern analysieren meist nur oberflächlich. Letzte Einstufung kam von Warburg am 29.08.2014 mit KZ 3,90€ und von CBS am 14.05.2014 mit KZ 4€. Als Konsenschätzung ergibt dies ein KZ von 4,15€ (also noch 39% Potenzial zum derzeitigen Kurs). Allerdings muss man diese veralteten Kursziele im Zusammenhang mit den damaligen Umständen sehen, sodass eine Aktualisierung notwendig wird: 1) Nettocashbestand war damals noch nicht so hoch wie heute 2) Abzeichnender Turnaround und die greifenden Effizienzmaßnahmen waren damals noch nicht so deutlich abzusehen wie heute 3) Damals stand der Ölpreis deutlich über 100$, sodass auch die steigenden Rohertragsmargen durch sinkende Materialaufwandsquote nicht berücksichtigt werden konnten 4) damals stand der Euro 15% höher, sodass auch keine positiven Währungseffekte berücksichtigt werden konnten (zur Erinnerung: mehr als die Hälfte des Umsatz wird im Amerikageschäft generiert). Sollten sich also die beiden Analystenhäuser zu einer Aktualisierung der Fundamentals und ihrer Erwartungen hinreißen lassen, gäbe es also nochmal einen ordentlichen Aufschlag auf das alte KZ – da wir aber mit dem derzeitigen Kurs noch weit von den veralteten Kurszielen entfernt sind, wird sich vermutlich niemand trauen eine Aktualisierung vorzunehmen und das alte KZ noch weiter nach oben zu schrauben. Hinterherlaufen ist ja leider des Analysten Pflicht.

Erstmal zu den Analystenschätzungen bzgl. EBITDA und EBIT: Um mal nicht zu weit in die Zukunft schauen zu müssen, habe ich hier nur zur Veranschaulichung 2015e rausgegriffen. Geschätztes EBITDA liegt für 2015 bei 5,5Mio. Alleine jetzt im ersten Halbjahr wurde bereits ein EBITDA von 2,729 Mio. erwirtschaftet, wobei man jedoch davon ausgehen sollte, dass die 5,5 Mio. fürs Gesamtgeschäftsjahr überboten werden. Grund 1 wäre der von den Analysten zu niedrig geschätzte Umsatz von 75,7 Mio. – im Halbjahresbericht war nochmal schön zu sehen, dass die Umsätze zunehmen und dass auch der Vorstand die Prognose „im oberen Bereich von 73-78 Mio. Euro“ bestätigt; sowohl die EBITDA- als auch die EBIT-Schätzungen der Analysten beruhen hier jedoch nur auf einer Umsatzprognose im mittleren Bereich (75,7 Mio.). Als Grund 2 stimmen mich die allmählich greifenden Effizienzmaßnahmen (siehe steigende Margen) positiv, welche ebenfalls das Betriebsergebnis (selbst bei den geschätzten Umsätzen im mittleren Bereich) erhöhen werden. Hauptgrund für das Übertreffen der EBITDA- und EBIT-Schätzungen sehe ich allerdings in steigenden Umsätzen.

Kurz noch zu den Kurszielen der letzten 18 Monate: Insgesamt beschäftigen sich von den Analysehäusern nur Warburg und CBS mit Balda. Leider stehen beide nicht für eine sehr ordentliche Tiefenanalyse, sondern analysieren meist nur oberflächlich. Letzte Einstufung kam von Warburg am 29.08.2014 mit KZ 3,90€ und von CBS am 14.05.2014 mit KZ 4€. Als Konsenschätzung ergibt dies ein KZ von 4,15€ (also noch 39% Potenzial zum derzeitigen Kurs). Allerdings muss man diese veralteten Kursziele im Zusammenhang mit den damaligen Umständen sehen, sodass eine Aktualisierung notwendig wird: 1) Nettocashbestand war damals noch nicht so hoch wie heute 2) Abzeichnender Turnaround und die greifenden Effizienzmaßnahmen waren damals noch nicht so deutlich abzusehen wie heute 3) Damals stand der Ölpreis deutlich über 100$, sodass auch die steigenden Rohertragsmargen durch sinkende Materialaufwandsquote nicht berücksichtigt werden konnten 4) damals stand der Euro 15% höher, sodass auch keine positiven Währungseffekte berücksichtigt werden konnten (zur Erinnerung: mehr als die Hälfte des Umsatz wird im Amerikageschäft generiert). Sollten sich also die beiden Analystenhäuser zu einer Aktualisierung der Fundamentals und ihrer Erwartungen hinreißen lassen, gäbe es also nochmal einen ordentlichen Aufschlag auf das alte KZ – da wir aber mit dem derzeitigen Kurs noch weit von den veralteten Kurszielen entfernt sind, wird sich vermutlich niemand trauen eine Aktualisierung vorzunehmen und das alte KZ noch weiter nach oben zu schrauben. Hinterherlaufen ist ja leider des Analysten Pflicht.