Werbung

Werbung

Seit dem Tief der US-Finanzkatastrophe im März 2009 geht es an den Aktienmärkten fast pausenlos bergauf. Hauptursache sind die Notenbanken, die die Märkte seitdem mit historisch niedrigen Zinsen, Aufkaufprogrammen (QE) für Staats- und sonstigen Anleihen sowie sonstigen "Maßnahmen" künstlich stützen.

Dieser Thread soll der Diskussion von Leuten dienen, die – entgegen dem Konsens – der Ansicht sind, dass diese "Zentralbanken-Hausse" nicht ewig fortdauern kann und irgendwann in einem schweren Crash enden wird. Nicht zuletzt deshalb, weil Tiefzinsen (ZIRP) bzw. Negativzinsen (NIRP) sowie QE eine gigantische Marktmanipulation darstellen und die Märkte sich auf Dauer nicht manipulieren lassen.

Während die US-Notenbank Fed die Leitzinsen bereits seit Ende 2016 mehrfach erhöht hat und nun sogar ihre durch QE auf über 4 Billionen Dollar aufgeblähte Bilanz sukzessive rückbauen will („Tapering“), halten die EZB in Europa und die Bank of Japan (BoJ) nach wie vor an ihrer Tief- bzw. Negativzinspolitik fest und fluten die Märkt auch weiterhin mit Stützungskäufen. EZB-Chef Draghi hat Euro-QE gerade bis September 2018 verlängert.

EZB und BoJ nennen als Grund für die Fortsetzung ihrer Stützungskäufe u. a. die noch immer nicht erreichte „Sollinflation von 2 %“. Sollte indes die Inflation überraschend anziehen, z. B. weil die Arbeitsmärkte im Zuge der sich erholenden Weltwirtschaft enger werden, dürften auch EZB und BoJ zu einer Abkehr von ZIRP, NIRP und QE gezwungen werden.

Darüber hinaus können psychologische Gründe zu einer gesteigerten Inflationserwartung führen: Sobald im Bondmarkt Zweifel aufkommen, dass die Zentralbanken mit ihren Aufkäufen die Anleihenkurse (z. B. die der EU-Südperipheriestaaten) weiterhin künstlich stützen können, verkaufen die Bondhalter schon allein deshalb, weil sie es noch zu halbwegs vorteilhaften Konditionen können und "die Letzten die Hunde beißen". Ein Aufsteilen der Zinskurve am langen Ende wäre die Folge. Die Wirtschaft würde von einem Zinsschock getroffen.

Wann die Zentralbanken-Blase platzt, lässt sich seriös kaum vorhersagen. Stutzig stimmt aber schon mal, dass aktuell fast alle Marktkommentatoren überschwänglich bullisch sind. Bei den (Klein-)Anlegern äußert sich der überbordende Optimismus u. a. darin, dass sie massenhaft und teils auf Kredit Index-Fonds (ETF) gekauft haben. Die Margin-Kredite an der New Yorker Börse sind auf Allzeithoch. Bei einem Entzug der Liquidität droht einem Großteil der Kreditnehmer Margin-Calls, die eine längerfristige Baisse einleiten könnten.

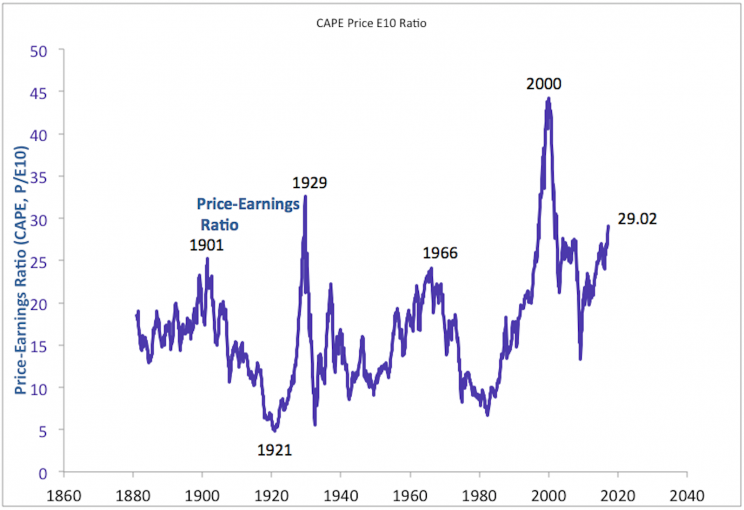

Da die Aktienmärkte zudem stark überbewertet sind – in USA liegt das Case-Shiller KGV bereits bei fast 30 (Chart unten) –, besteht erhöhte Wahrscheinlichkeit, dass sie bei einer Abkehr der Notenbanken von ihren Stützungsmaßnahmen deutlich - bis über 50 % - einbrechen.

.

Langzeit-Chart des Case-Shiller KGV

Dieser Thread soll der Diskussion von Leuten dienen, die – entgegen dem Konsens – der Ansicht sind, dass diese "Zentralbanken-Hausse" nicht ewig fortdauern kann und irgendwann in einem schweren Crash enden wird. Nicht zuletzt deshalb, weil Tiefzinsen (ZIRP) bzw. Negativzinsen (NIRP) sowie QE eine gigantische Marktmanipulation darstellen und die Märkte sich auf Dauer nicht manipulieren lassen.

Während die US-Notenbank Fed die Leitzinsen bereits seit Ende 2016 mehrfach erhöht hat und nun sogar ihre durch QE auf über 4 Billionen Dollar aufgeblähte Bilanz sukzessive rückbauen will („Tapering“), halten die EZB in Europa und die Bank of Japan (BoJ) nach wie vor an ihrer Tief- bzw. Negativzinspolitik fest und fluten die Märkt auch weiterhin mit Stützungskäufen. EZB-Chef Draghi hat Euro-QE gerade bis September 2018 verlängert.

EZB und BoJ nennen als Grund für die Fortsetzung ihrer Stützungskäufe u. a. die noch immer nicht erreichte „Sollinflation von 2 %“. Sollte indes die Inflation überraschend anziehen, z. B. weil die Arbeitsmärkte im Zuge der sich erholenden Weltwirtschaft enger werden, dürften auch EZB und BoJ zu einer Abkehr von ZIRP, NIRP und QE gezwungen werden.

Darüber hinaus können psychologische Gründe zu einer gesteigerten Inflationserwartung führen: Sobald im Bondmarkt Zweifel aufkommen, dass die Zentralbanken mit ihren Aufkäufen die Anleihenkurse (z. B. die der EU-Südperipheriestaaten) weiterhin künstlich stützen können, verkaufen die Bondhalter schon allein deshalb, weil sie es noch zu halbwegs vorteilhaften Konditionen können und "die Letzten die Hunde beißen". Ein Aufsteilen der Zinskurve am langen Ende wäre die Folge. Die Wirtschaft würde von einem Zinsschock getroffen.

Wann die Zentralbanken-Blase platzt, lässt sich seriös kaum vorhersagen. Stutzig stimmt aber schon mal, dass aktuell fast alle Marktkommentatoren überschwänglich bullisch sind. Bei den (Klein-)Anlegern äußert sich der überbordende Optimismus u. a. darin, dass sie massenhaft und teils auf Kredit Index-Fonds (ETF) gekauft haben. Die Margin-Kredite an der New Yorker Börse sind auf Allzeithoch. Bei einem Entzug der Liquidität droht einem Großteil der Kreditnehmer Margin-Calls, die eine längerfristige Baisse einleiten könnten.

Da die Aktienmärkte zudem stark überbewertet sind – in USA liegt das Case-Shiller KGV bereits bei fast 30 (Chart unten) –, besteht erhöhte Wahrscheinlichkeit, dass sie bei einer Abkehr der Notenbanken von ihren Stützungsmaßnahmen deutlich - bis über 50 % - einbrechen.

.

Langzeit-Chart des Case-Shiller KGV

(Verkleinert auf 75%)