Das Falltor bei den Pay-Options und Alt-A-Krediten öffnet sich

ind sie schon einmal vor ihrer unter Wasser befindlichen Hypothek davongelaufen?

Zwischen 11 und 15 Millionen US-Hypotheken befinden sich zurzeit unter Wasser, was bedeutet, dass die jeweiligen Häuser weniger wert sind als die auf sie aufgenommenen Kredite, wie huffingtonpost.com berichtet. Für viele Menschen in dieser Situation könnte es das Schlauste sein, einfach zu gehen und die Schlüssel für ihr Haus bei der Bank abzugeben. Sowohl die New York Times als auch die Washington Post haben in letzter Zeit vermehrt auf den zunehmenden Trend hingewiesen, diese emotional bewusste, wenn auch schwierige Entscheidung zu treffen. Die vermehrte Medienberichterstattung folgt nach einer Entscheidung von Morgan Stanley, die eigenen Objekte der Bank in San Francisco aufzugeben und sich für einen „Walk away“ zu entscheiden. Nennen Sie es jedoch nicht eine Zwangsversteigerung: das Unternehmen bezeichnet seine Entscheidung als zuvor „verhandelte Übergabe an unsere Kreditgeber.“ Millionen von Hauseignern denken jetzt darüber nach, eine ähnliche Übergabe mit ihren Banken auszuhandeln. Wie Roger Lowenstein in der Times schreibt: „Niemand behauptet, dass es eine schöne Angelegenheit sei, auf einen laufenden Vertrag zahlungsausfällig zu werden, oder dass in einer perfekt funktionierenden Gesellschaft Zahlungsausfälligkeit die Regel wäre. Die Beschränkungsverpflichtung jetzt jedoch einem ganz gewöhnlichen Hauseigner allein anzuheften, erscheint im Kontext ziemlich merkwürdig. Wenn die Mortgage Bankers Association sich gegen eine selbst gewählte Zahlungsausfälligkeit ausspricht, könnten ihre Mitglieder, darunter insbesondere die Experten für derartige Angelegenheiten, zukünftig darauf fokussiert sein, der Allgemeinheit keine höheren Kreditsummen mehr zu gewähren, als die Immobilien der Menschen wert sind.“ Die Tilgung, welche die Leute auf ihre erworbenen Häuser leisten müssen, zu reduzieren, ist im Grunde unfair gegenüber den Leuten, die nicht gekauft haben, oder deren Immobilienwerte sich nicht unter Wasser befinden. Es könnte jedoch vielleicht der einzige Weg aus der Krise sein. Und die Schlüssel für die Häuser abzugeben, könnte der einzig praktikable Weg sein, um den Banken zu zeigen, dass die Mehrheit der Amerikaner es ernst meint. „Wenn mehr Menschen zahlungsausfällig werden – entweder aus Verzweiflung oder auf der Grundlage einer berechnenden Strategie – könnte diese Krise noch viele Jahre andauern, und somit die Chance auf eine echte wirtschaftliche Erholung stark vermindern. Die Administration von Obama hat einige Maßnahmen ergriffen, die allerdings unzureichend sind“, schreibt Kevin Huffman in der Post. „Wir benötigen – durch die Gerichte oder die staatlichen Agenturen – einen gangbaren Weg, um die Banken dazu zu zwingen, ihre Bilanzen zu den von ihnen gehaltenen Hypothekengrundschulden abzuschreiben. Sowohl die Regierung als auch die Banken könnten sich die daraus entstehende Last teilen, um sicherzustellen, dass die Banken jedweden Anreiz erhalten, um unabhängig zu verhandeln, jedoch muss ein Prozess entworfen werden, um die negativen Vermögenswerte der Hauseigner zu reduzieren.“

Die Washington Post vertritt dazu ihre eigene Ansicht (nur das Wichtigste):

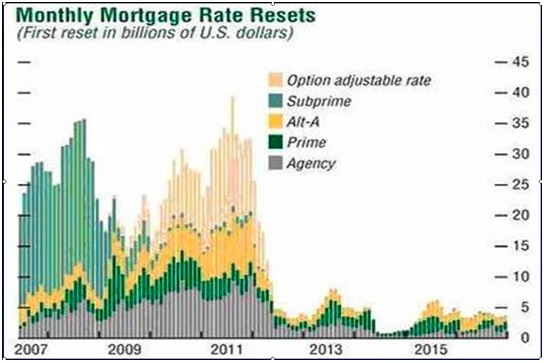

Tausende von amerikanischen Hauseignern sehen ihre monatliche Hypothekenzahlung in die Höhe schießen, was der sowieso schon sehr wackeligen Erholung an den Häusermärkten einen erneuten Schlag versetzt. Die allseits gefürchtete Zinsanpassung von tausenden so genannter Pay-Option Adjustable-Rate Mortgages – bei denen sowohl die zu leistenden Zinszahlungen als auch die Tilgungszahlungen stark ansteigen – führt bereits bei vielen Hausbesitzern dazu, dass sie hart darum kämpfen müssen, sich auch zukünftig ihr Dach über dem Kopf bewahren zu können. „Es wird die Häusermärkte killen“, warnt Patrick Pulatie, CEO von Loan Fraud Investigations, einer Prüfungsfirma im Bereich für exzessive und selbstmörderische Hypothekenkreditgeber. „Wir stehen vor etwa 500.000 Verträgen im Sektor der Pay-Option ARMs, die in den nächsten paar Jahren in Kalifornien für eine Zinsanpassung und den damit einhergehenden Erhöhungen der Zahlungsverpflichtungen anstehen. Die Auswirkungen dieser höheren Zahlungsverpflichtungen werden für Hausbesitzer, die jetzt bereits große Probleme dabei haben über die Runden zu kommen, verheerend sein.“ Pay-Option ARM Hypotheken, die es seit circa 1981 gibt, und die in erster Linie für Menschen mit wechselndem Einkommen gedacht waren, wurden im Laufe des Immobilienbooms populär. Die Konditionen dieser Kredite erlaubten es den Kreditnehmern normalerweise, zum Beginn der Vertragslaufzeit niedrige monatliche Zahlungen zu leisten – manchmal indem sie nur die Zinsen bedienten. Aber nun, da die Konditionen dieser Hypothekenkredite neu angepasst werden, stehen die jeweiligen Hausbesitzer vor weitaus höheren Hypothekenzahlungen, und dies just in einer Zeit, in welcher der Wert ihrer Häuser teilweise sogar stark gefallen ist, und viele Menschen arbeitslos oder unterbeschäftigt sind. In einigen Fällen, in denen die Hauseigner eine sehr niedrige Anfangszinsrate mit ihren Banken vereinbart hatten, stehen sie jetzt sogar vor dem Dilemma, dass die Gesamtsumme ihrer aufgenommenen Hypotheken steigt – bekannt als negative Amortisation – was sie noch tiefer in Schulden stürzt. „An den Pay-Option ARMs lag beginnend von Tag eins die Zündschnur zu einer Katastrophe und es sind schon viele von ihnen zahlungsunfähig geworden“, sagt Greg McBride, Finanzanalyst bei Bankrate.com. „Das ist ein sehr großes Thema, weil die Zinsraten steigen werden.“

Anm.: Es ist vielleicht nicht der letzte Sargnagel im Sarg des Immobilienmarktes, aber gut ist diese Entwicklung auf alle Fälle nicht. Besonders jetzt nicht, wo es scheint, dass sich die Ansicht über den strategischen und selbst gewählten Zahlungsausfall unter der Bevölkerung ändert, die bislang moralische Bedenken ins Feld geführt hatte, um einen „Walk away“ auszuschließen. Wenn den Banken ihre Kunden jetzt mehr und mehr davonrennen, und dazu bereit sind, den Nackenschlag einzustecken, den sie sich nach Erklärung eines Defaults in Bezug auf ihre Credit Scores einhandeln, wird das Schiff des US-Häusermarktes ein Stück weit weiter sinken. Die Banken haben im Hinblick auf all diese Probleme – und insbesondere dem verstärkten Wind, der ihnen nun seitens der Medien ins Gesicht bläst – keinen Boden mehr unter Füßen. Noch ragt die Nase aus dem sie umgebenden Morast. Es fragt sich nur, wie lange noch!

Die Freiheit der Presse im Westen, wobei die viel besser ist als anderswo, ist letztlich die Freiheit von 200 reichen Leuten ihre Meinung zu veröffentlichen.

Peter Scholl-Latour