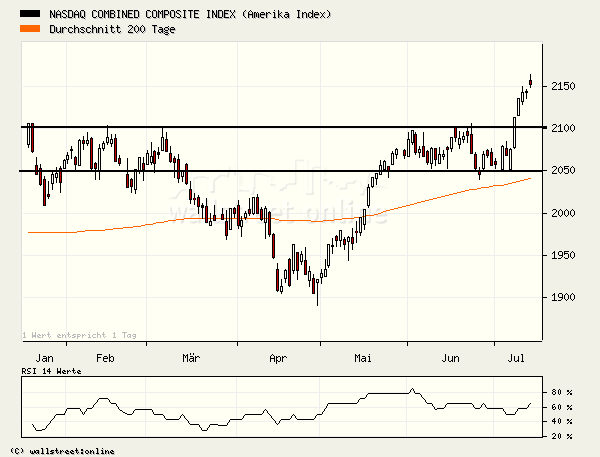

GUTE BILANZEN, ein rückläufiger Ölpreis

und gute Konjunkturdaten verhalfen den

amerikanischen Aktienmärkten in der vergangenen

Woche zu weiteren Kursgewinnen.

Positives gab es beispielsweise zum

Dauerbrenner Inflation. So verharrten die

Verbraucherpreise im Juni auf ihrem Vormonatsniveau,

nachdem sie im Mai um

0,1% gefallen waren. In der Kernrate, also

bereinigt um die volatilen Nahrungsmittelund

Energiepreise, kletterte die Teuerung

auf Monatssicht um 0,1%. Volkswirte hatten

hier durchschnittlich mit einen Zuwachs von

0,2% gerechnet. Ähnlich sah es bei den Erzeugerpreisen

aus, die ebenfalls unter den

Prognosen zulegten. Für gute Laune sorgte

ferner der Index zur Verbraucherstimmung

der Uni Michigan, der in der ersten Umfrage

für Juli überraschend gute Werte veröffentlichte.

Hinzu gesellten sich eine im Juni

deutlich erhöhte Industrieproduktion sowie

ein unerwartet stark verbesserter Empire

State Manufacturing Index.

Zudem hellte das überraschend geschrumpfte

Handelsbilanzdefizit für Mai

die Stimmung auf. Es verringerte sich von

56,9 auf 55,3 Mrd. US-Dollar. Allerdings gilt

es hier zu beachten, dass der Rückgang zum

Großteil den temporär schwächeren Energiepreisen

zu verdanken ist. So gingen die

Preise im Mai für in die USA importiertes

Erdöl um fast 5% zurück. Eine tatsächliche

Entspannung beim Defizit ist also noch

nicht zu erkennen. Zumal sich beispielsweise

auch das Defizit im Handel mit China

erhöhte. Für Juni ist zudem mit einem wieder

gestiegenen Defizit zu rechnen, da der

Ölpreis in diesem Zeitraum kräftig angezogen

hat. Damit bleibt es trotz der jüngsten

Stärke des Greenbacks bei der Tatsache,

dass das sehr hohe US-Handelsbilanzdefizit

weiterhin ein zentraler Belastungsfaktor

für den US-Dollar bleiben dürfte.

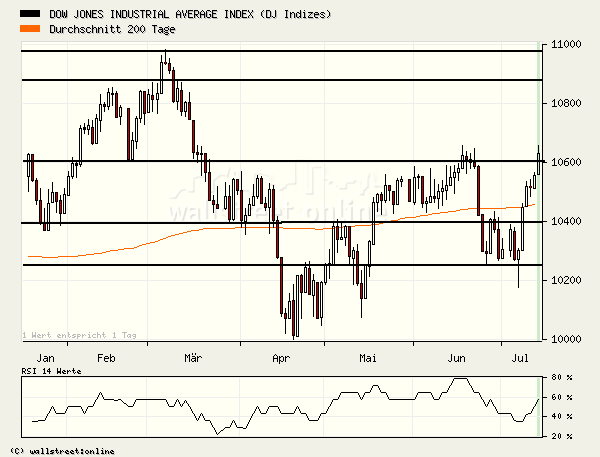

Nichtsdestotrotz wurden amerikanische

Aktien weiter kräftig nachgefragt. Der Dow

Jones erreichte mit mehr als 10.641 Punkten

ein Viermonatshoch und kletterte im Wochenvergleich

um 1,8%. Der S&P 500 schaffte

sogar einen Stand wie seit Juli 2001 nicht

mehr. Die Performance zum vergangenen

Freitag liegt bei 1,3%.

Beflügelt wurden die US-Indizes dabei

auch von den jüngsten Quartalszahlen. So

präsentierten sich bei den Einzelwerten vor

allem die Technologiewerte fester und der

Philadelphia-Semiconductor-Index (SOX)

als Barometer der Chipbranche legte in den

vergangenen Tagen kräftig zu. Der Index hat

dabei gerade einen Widerstand bei etwa

450 Punkten überwunden und damit ein

Kaufsignal generiert. Weiter steigende Kurse

sind nun wahrscheinlich, auch wenn der

jüngste Kursanstieg sehr rasant vonstatten

ging und erste Überhitzungserscheinungen

zu erkennen sind. Offenbar erwarten die

Börsianer aber weiterhin gute Bilanzen für

das 2. Quartal. Im Technologiesektor konnten

indes schon Genentech, AMD und Apple

bereits überzeugen. In der kommenden Woche

stehen nun weitere wichtige Ergebnisse

an. So wird Branchenprimus Intel am Dienstag

sein Zahlenwerk vorlegen. Bilanzen gibt

es ferner von IBM, Yahoo! und Motorola. Am

Donnerstag folgen dann Google, Nokia und

SAP.

Aber nicht nur bei den Hightechs spielt

in der kommenden Woche die Musik. Zahlreiche

Unternehmen aus dem Dow Jones

warten mit Ergebnissen auf, beispielsweise

Altria, Citigroup, General Motors, Pfizer,

Merck und SBC Communications. Anhaltend

gute Bilanzen könnten dabei die US-Indizes

weiter beflügeln, wie auch am Freitag.

Hier konnte General Electric die Investoren

mit den sehr guten Zahlen für das 2. Quartal

sowie einem erhöhten Ausblick für das

Gesamtjahr überzeugen. Darüber hinaus

stellte die Fastfood-Kette McDonald´s gute

Ergebnisse für seine am 21. Juli anstehenden

Zahlen in Aussicht.

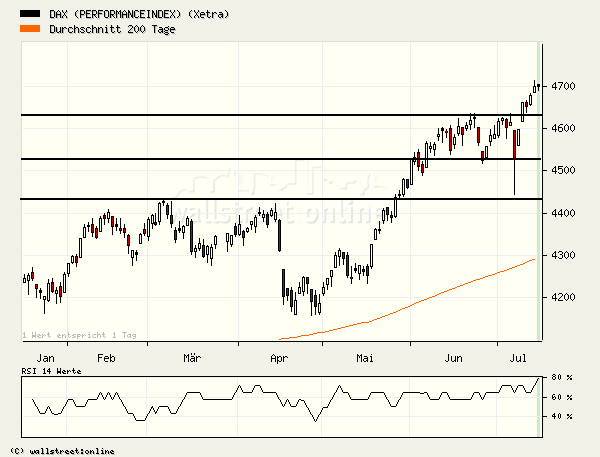

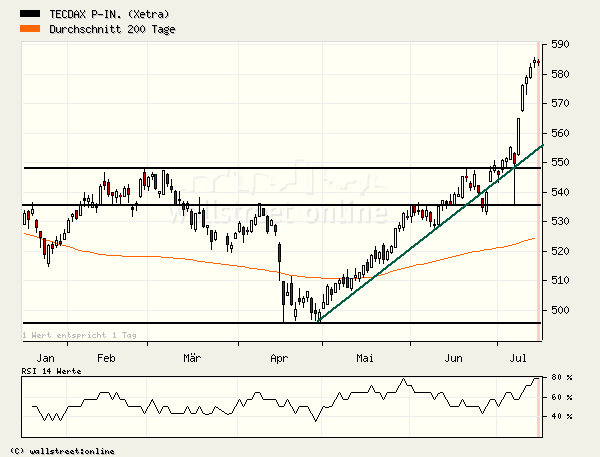

› Euroraum & DAX

DIE EUROPÄISCHEN Aktienmärkte zeigten<?xml:namespace prefix = o ns = "urn:schemas-microsoft-com:office:office" />

sich in der vergangenen Woche überwiegend

freundlich. Vor allem die deutschen Technologiewerte

aus der zweiten Reihe waren gefragt.

In der Wochenperformance führt der

TecDAX mit einem Plus von 3,6% die Gewinnerliste

an. Beim Index rückt nun die Marke

von 600 Punkten in greifbare Nähe. Stark gefragt

waren bei den Einzelwerten freenet.de

und mobilcom. Die offenbar gelungene Fusion,

in Verbindung mit der Hoffnung auf eine

Sonderausschüttung, bescherten den Aktien

deutliche Zuwächse von jeweils rund 10%.

Noch besser schnitt Epcos ab. Die Aktie schaffte

ein Plus von mehr als 13%. Das Unternehmen

profitierte von den guten Vorgaben der

Halbleiterbranche aus den USA. Diese beflügelten

auch das Schwergewicht im TecDAX,

Micronas, das mehr als 6% zulegen konnte.

Aber auch die Standardwerte aus dem DAX

zeigten in den vergangenen fünf Handelstagen

eine ordentliche Performance. An der

Spitze lag Infineon mit mehr als 7%. Die Deutsche

Bank schaffte 6%. Mehr als 4% konnten

DaimlerChrysler, Continental, adidas-Salomon

und VW zulegen. Insgesamt verbuchte

der DAX damit ein Wochenplus von 2,5%.

Bei den Standardindizes in Europa muss er

sich dabei lediglich dem ungarischen HTX geschlagen

geben, der 2,8% zulegen konnte. In

vergleichsweise ruhigem Fahrwasser zeigte

sich in der zurückliegenden Woche indes der

MDAX. Mit einem Zuwachs von 1,4% liegt der

Index im europäischen Mittelfeld. Nichtsdestotrotz

überzeugt der Index weiterhin durch

seine Performance, und er erreichte erneut

Spitzenwerte. Daher verabschiedete sich das

Kursbarometer, wie schon in der Vorwoche,

mit einem Rekordstand ins Wochenende.

Eurostoxx50