Auch nach der starken Preiskorrektur in der vergangenen Woche notieren sowohl Kupfer als auch Nickel weiterhin rund 20%25 über ihren Jahreseinstandsniveaus und bleiben damit die Outperformer an den Industriemetallmärkten. Der zeitweise Preisanstieg von etwa 30%25 fußte, wie wir vermutet hatten, auf verfrühten Sorgen bezüglich einer deutlichen Angebotsverknappung vor dem Hintergrund einer stotternden Produktion einerseits und einer anziehenden Nachfrage andererseits. Zumindest für die kommenden Monate gibt es allerdings wenige Hinweise auf eine deutliche Einengung an beiden Märkten.

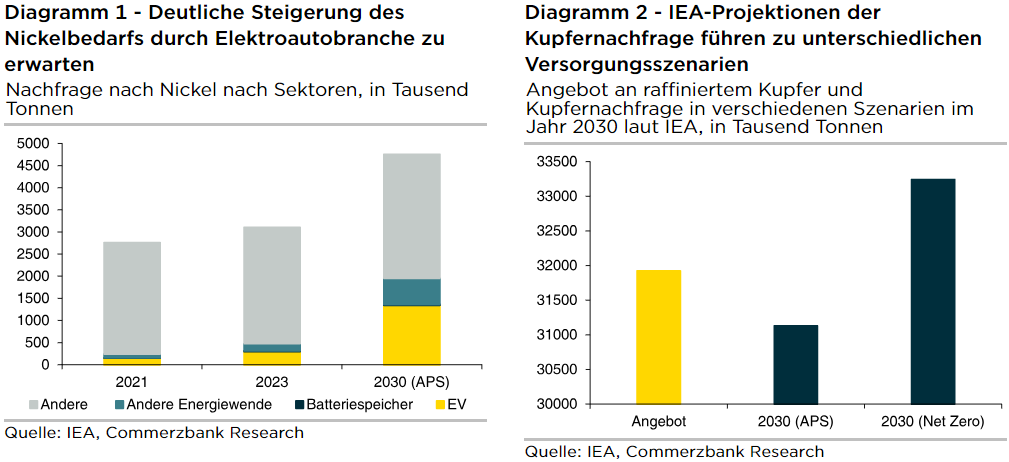

Die mittel- insbesondere aber die langfristigen Aussichten sind dagegen deutlich unsicherer. Das zeigen auch die neuesten Projektionen der Internationalen Energieagentur (IEA), die kürzlich ein Update ihres Berichts zu kritischen Mineralien veröffentlicht hat. Ein Grund für den Rückgang vieler Metallpreise insbesondere im letzten Jahr war ein starkes Angebotswachstum bei einer gleichzeitig gedämpften Nachfrage. Dies gilt vor allem bei Nickel: Hier lag das durchschnittliche jährliche Wachstum der Nachfrage in den Jahren 2021-2023 laut IEA im hohen einstelligen Prozentbereich, das Angebot stieg jedoch mit einer doppelt so hohen Rate. Allerdings gehen die Experten davon aus, dass sich der Trend in den kommenden Jahren, nicht zuletzt aufgrund der Energiewende, umdreht. In ihrem Basisszenario dürfte die Metallproduktion bis zum Jahr 2030 um ca. 20%25 zulegen. Dagegen dürfte die Nachfrage in dem Szenario, in dem alle angekündigten Pläne der Regierungen umgesetzt werden (Announced Pledges Scenario, APS), um mehr als 50%25 im Vergleich zum Jahr 2023 steigen, im optimistischsten Szenario (Net Zero Scenario) soll das Plus bis 2030 sogar bei 80%25 liegen. Wesentlicher Nachfragetreiber ist die Elektroautoindustrie. Diese soll im Jahr 2030 (im APS) fast 30%25 der Nachfrage ausmachen, aktuell liegt ihr Anteil noch bei unter 10%25 (Abb. 1). Auf Basis der IEA-Prognosen droht also eine Angebotsverknappung am Markt für Nickel, genau genommen Nickel der Klasse 1, welches für die Herstellung von E-Autobatterien benötigt wird.

Weniger klar sind die Aussichten für den Kupfermarkt. Hier klaffen die Nachfrageprojektionen im APS und Net-Zero Szenario nämlich deutlich auseinander (Abb. 2). In den letzten Jahren ist die Nachfrage wie auch das Angebot bei Kupfer weit weniger dynamisch gewachsen als es insbesondere bei den für den Batteriebereich-relevanten Metallen und Mineralien der Fall war. Das dürfte daran liegen, dass der Kupfermarkt, wie auch die IEA konstatiert, ein “gesättigter” Markt ist. Grundsätzlich geht die IEA aber auch hier davon aus, dass die Nachfrage aufgrund der Energiewende mittel- bis langfristig deutlich stärker wächst. Hier spielt vor allem ein steigender Bedarf nach Kupfer für den Ausbau der Stromnetzwerke eine Rolle. Im Net Zero Szenario ist die Nachfrageschätzung der IEA allein für diesen Bereich rund 20%25 höher als im APS. Sollte die Nachfrage “nur” so stark wachsen wie im APS unterstellt, dürfte der Kupfermarkt im Jahre 2030 laut IEA noch ausreichend versorgt sein – wohl aber auch dank einem deutlichen Anstieg des Sekundärangebots. Anders sieht es aus, wenn die Regierungen ihre Bemühungen in Sachen Energiewende deutlich steigern würden. Im Net Zero Szenario würde dann laut IEA ein Angebotsdefizit drohen. Ob und wie stark sich der Kupfermarkt einengt, hängt demnach stark von den zukünftigen politischen Impulsen in Sachen Energiewende ab.

Zudem warnt die IEA vor Engpässen bei der Primärproduktion. Diese führt sie mitunter darauf zurück, dass derzeit wenige bedeutende neue (Minen-)Projekte geplant sind. In ihren Projektionen geht sie davon aus, dass die Minenproduktion bereits im Jahr 2026 ihren Hochpunkt erreicht und danach beginnt zu fallen. Die Probleme sind altbekannt: Abnehmender Erzgehalt in den bestehenden Minen wie auch operationelle wie auch politische Herausforderungen. Dies bedeutet, dass das Sekundärangebot, das heute etwas weniger als 20%25 der Kupfernachfrage deckt, zukünftig eine immer wichtigere Rolle zukommen muss, um Angebotsengpässe zu vermeiden.

Ein Vorteil am Kupfermarkt ist derweil, dass die Struktur der wichtigsten Produzenten diversifizierter ist als es bei Nickel der Fall ist. Dies gilt vor allem für die Minenproduktion. Bei Kupfer halten die Top-3 Produzenten (Chile, Peru und die Demokratische Republik Kongo) laut IEA etwas weniger als 50%25 der globalen Marktanteile. Der Wert soll bis zum Jahr 2030 zudem mehr oder weniger stabil bleiben. Bei Nickel stellen die Top-3 Produzenten (Indonesien, Philippinen und Neukaledonien) dagegen fast 70%25 der globalen Minenproduktion, wobei Indonesien allein bereits einen Anteil von 50%25 hält, Tendenz steigend. Im Jahr 2030 soll ihr Anteil bei fast 80%25 liegen. Hierdurch erhöhen sich die Angebotsrisiken, denn sollte es zu Produktionsbehinderungen in einem dieser Länder kommen – wie es etwa vergangenes Jahr in Peru aufgrund politischer Unruhen zu sehen war oder aufgrund einer Verzögerung der Vergabe von Schürfrechten in Indonesien wie es aktuell der Fall ist – hätte dies am Nickelmarkt weitaus größere Auswirkungen als am Kupfermarkt.

Alles in allem stützt die Analyse der IEA unsere Einschätzung, dass insbesondere die Kupferrallye jüngst zu weit gelaufen war und sogar eine weitere Abwärtskorrektur angebracht wäre. Denn es ist keinesfalls garantiert, dass es langfristig zu massiven Angebotsproblemen kommen wird. Wir sehen den Preis Ende des Jahres bei 9.800 USD je Tonne. Dagegen unterstützen die Projektionen der Experten die aufgrund von längerfristigen Angebotsrisiken optimistische Stimmung am Nickelmarkt. Hier gehen wir davon aus, dass sich der Preis bei 20.000 USD je Tonne stabilisieren kann.

| WKN | Typ | Basiswert | Merkmale |

|---|---|---|---|

| SB3T6Y | Long | Kupfer Future | Faktor: 6 |

| SW8NRC | Short | Kupfer Future | Faktor: -6 |

Die maßgeblichen Produktinformationen stehen im Internet unter https://sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN.

Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.

Die „Glorreichen Sieben“

Nicht zuletzt der KI-Boom hat bei den größten Technologieaktien Apple, Microsoft, Amazon, NVIDIA, Alphabet, Meta und Tesla für hohes Gewinnwachstum gesorgt. Wer hat hier am meisten profitiert und welche Kandidaten haben auch in der Zukunft das größte Wachstumspotential? Das erfahren Sie in einer ausführlichen Analyse. Jetzt lesen!

Kontakt bei Fragen und Anregungen | ||||||

|