Die jüngsten US-Inflationszahlen waren Auslöser für einen Paradigmenwechsel am Devisenmarkt. Zentrales Szenario ist aus Marktsicht eine US-Inflation, die weitaus länger auf höheren Niveaus verharrt und folglich eine US-Notenbank Fed, die ihre Zinssenkungspläne erstmal ad acta legen muss. Höherer USD-Carry heißt erstmal: stärkerer Dollar.

Weil wir’s hier mit einem Phänomen zu tun haben, welches sehr US-spezifisch ist. Z.B. erwartet der Markt für den Euroraum weiterhin einen erfolgreichen Abschluss des Disinflations-Prozesses. Vielleicht nicht ganz genau die 2%25, die das Ziel der EZB sind. Ein paar Zehntel Prozentpünktchen mehr dürften kaum jemand stören, wenn’s in den USA darum geht, ob die Inflation bald vielleicht wieder 4%25 oder 5%25 betragen wird. Und weil die EZB so offensichtlich kaum abwarten kann, ihren Leitzins zu senken, muss erwartet werden, dass sich eine Schere zwischen US- und Euroraum-Zinsen auftut, der Carry-Vorteil des Dollars sich vergrößert.

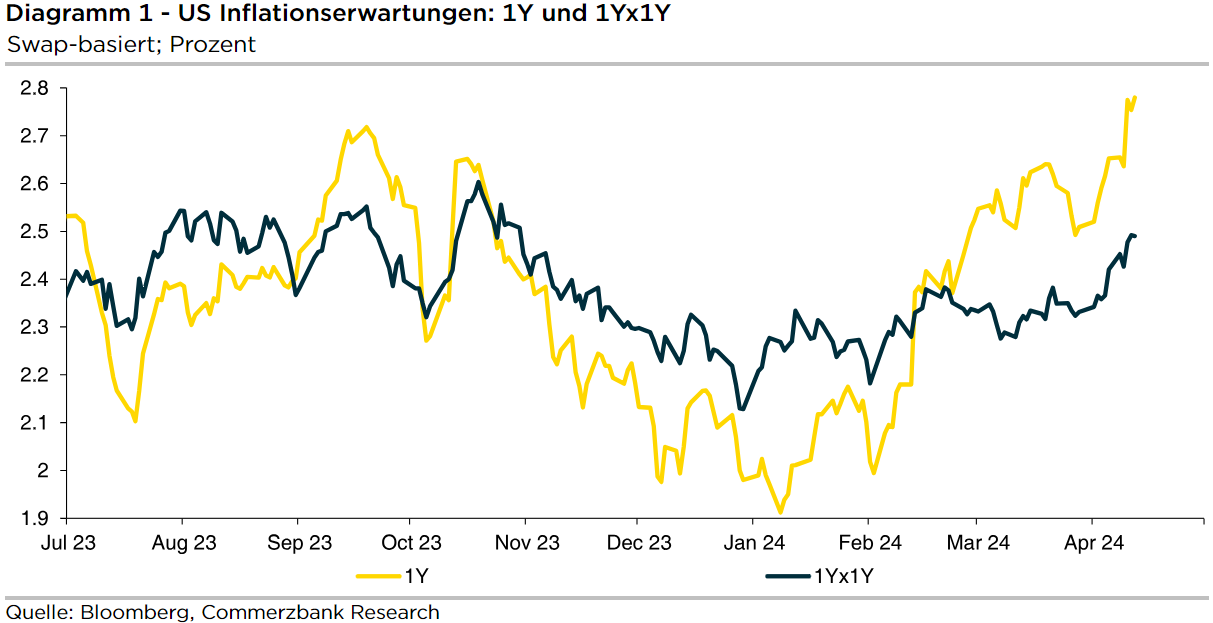

In der Beschreibung dieser Situation verwenden Analysten gerne den Ausdruck der “Divergenz zwischen Fed und EZB“. Wir sollten uns verdeutlichen, was da aus Marktsicht divergiert. Primär geht’s weniger um die Reaktionsfunktionen der beiden Zentralbanken, also nicht darum, ob die Fed grundsätzlich restriktiver agiert als die EZB. Ich habe die Vermutung, dass das so ist, doch tritt dieser Aspekt in den Hintergrund, wenn’s um etwas viel Wichtigeres geht: darum, dass die Inflation in den USA so deutlich höher erwartet wird als die Inflation in Europa (und erst recht in Japan).

Die für EUR-USD entscheidende “Divergenz” ist also diejenige zwischen US-Inflation und Euroraum-Inflation, nicht diejenige zwischen Fed und EZB. Bei der Frage, ob und in welchem Ausmaß die USD-Stärke nachhaltig ist, müssen wir uns somit vor allem fragen: Glauben wir, dass die Inflations-Divergenz nachhaltig ist? Oder ist’s lediglich mal wieder so, dass der neue Inflationstrend zuerst in den USA sichtbar wird, mit ein wenig Verzögerung aber auch in Europa?

In den letzten Jahren hatte man den Eindruck, Inflation sei ein globales Phänomen. Niedrige Inflation in den 2010er Jahren, ein simultaner Inflationschock nach Ende der strengsten Corona-Lockdowns, dann allseits Disinflation. Groß waren die Unterschiede in den Inflationstrends nicht.

Diese Beobachtung widerspricht der Vorstellung der Ökonomen. Deren Vorstellung ist, dass in einer Welt mit freiem Kapitalverkehr und flexiblen Wechselkursen die Zentralbanken die Inflation so setzen können, wie es ihnen beliebt: eine restriktive Zentralbank kann die Inflation auf niedrige Niveaus drücken, eine expansive Zentralbank kann höhere Inflation zulassen. Jeder, wie er mag. Unabhängig voneinander.

Zumindest der Post-Corona-Inflationsschock hat diese Vorstellung nicht widerlegt. Dass ein global wirkender exogener Faktor wie eine Pandemie überall einen Inflationsschock erzeugt, den Zentralbanken (a) zu spät erkennen und (b) mit ihren Instrumenten erst mit einer gewissen Zeitverzögerung bändigen können, ist nur plausibel. Und schließlich gab’s – auch innerhalb der G10 – erhebliche Unterschiede. So lag in Schweden die Inflation (HICP) in der Spitze bei 10,8%25, in der Schweiz nie höher als 3,35%25.

Ist’s also auch plausibel, dass die US-Inflation in absehbarer Zeit deutlich höher ausfällt als anderswo? Unmöglich ist es nicht. Doch dürften derzeit allseits die Ökonomen darüber grübeln, ob’s auch wahrscheinlich ist. Oder ob nicht auch diesmal wieder ähnliche Kräfte weltweit / G10-weit / in Europa wie in den USA wirken.

Fällt die Antwort so aus, wie sie derzeit vom Markt angenommen wird (dass nur die US-Inflation und die Fed-Erwartungen nach oben korrigiert werden müssen), so stellt sich freilich die Frage, ob das denn letztendlich positiv für die US-Währung ausgehen muss.

Ich hab’s gefühlt schon tausendmal gesagt: Höhere US-Inflation bedeutet zunächst, dass die heimische Kaufkraft des Greenbacks schneller erodiert, als bislang unterstellt wurde. An sich ist das kein Argument für die Kaufkraft des Greenbacks am Devisenmarkt, also für USD-Stärke. Im Gegenteil. USD-positiv ist’s nur dann, wenn die Fed überproportional dagegen hält, also mehr Zinssenkungen streicht, als die Inflation nach oben überrascht. Man mag dieser Ansicht sein, doch ein allzu großes Ausmaß an USD-positiven Argumenten bleibt dann wohl kaum übrig.

Würde man nicht eine grundsätzlich restriktive Grundhaltung der Fed unterstellen, wäre die Nachricht, dass die US-Inflation höher ausfällt, sogar ausgesprochen USD-negativ. Das heißt aber auch: Würde Donald Trump wieder US-Präsident und wären in seiner nächsten Amtszeit die Angriffe auf die Fed-Unabhängigkeit nicht nur verbal, sondern materiell, würde hohe US-Inflation sich zu einem massiv USD-belastenden Faktor umkehren. Leser mögen solch ein Szenario für absurd halten. Doch frage ich mich, ob ein US-Präsident, der beabsichtigt, “Diktator für einen Tag” zu werden, wirklich die Unabhängigkeit der Fed anerkennen würde. Die Fallhöhe des US-Dollars nimmt auf jeden Fall zu.

Und ein weiterer Punkt muss bedacht werden: Ich habe in letzter Zeit immer wieder darauf hingewiesen, dass nicht nur der US-Zinsvorteil für den starken Dollar verantwortlich ist, sondern auch der US-Wachstumsvorteil. Würde sich herausstellen,

- dass dieser Wachstumsvorteil nur darauf beruht, dass die Fed-Geldpolitik zu locker war um die Inflation einzudämmen,

- dass die Fed nun doch das US-Wachstum abwürgen muss und

- dass andernorts (wo die Inflation erfolgreich gezähmt wurde) das Wachstum wieder zulegen kann,

dann muss man zu dem Schluss kommen, dass der US-Wachstumsvorteil auf Sand gebaut war und nur auf einer unzureichenden Geldpolitik basierte. Dann könnte sich ein guter Teil der bisherigen USD-Stärke in Luft auflösen.

Sie sehen: Neben all den USD-positiven Argumenten, die wir allerorts derzeit lesen können, gibt’s auch ausgesprochen USD-negative Faktoren zu bedenken. Noch bin ich daher nicht in dem Camp derjenigen, die ihre USD-Prognosen in Richtung USD-Stärke umschreiben, als gäb’s kein Morgen. Es mag sein, dass ich mich diesem Camp anschließe. Ich verspreche nicht, dass meine USD-Prognose für alle Zeit unverändert bleibt. Dann stehe ich dumm da, weil andere schneller waren. Die Gefahr eines unüberlegten Schnellschusses überwiegt m.E. aber.

| WKN | Typ | Basiswert | Merkmale |

|---|---|---|---|

| SQ0VE9 | Call | EUR/USD | Hebel: 5,3 |

| SQ8A0Z | Put | EUR/USD | Hebel: 5,0 |

Die maßgeblichen Produktinformationen stehen im Internet unter https://sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN.

Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.

Dividendensaison 2024: Wer überrascht positiv und wer enttäuscht?

Jedes Frühjahr richtet sich der Blick vieler Anleger auf die Dividendensaison. Die Dividendensumme der DAX-Unternehmen dürfte ähnlich hoch ausfallen wie im letzten Jahr. Welche Unternehmen überraschen positiv und welche enttäuschen? Das erwartet Anleger in der kommenden DAX-Dividendensaison.

Kontakt bei Fragen und Anregungen | ||||||

|

Chart")