Wenn mein Chef ein Thema bereits ausführlich diskutiert hat, fällt es üblicherweise nicht sehr leicht, noch einen neuen Ansatzpunkt zu finden, der auch wirklich Mehrwert bietet. Bei der Diskussion vom Montag, als die gestiegenen US-Inflationserwartungen thematisiert wurden, ist aber ein Punkt vermutlich aus Platzgründen noch etwas untergegangen: der Vergleich zum Euroraum. Und meiner Meinung nach ist dieser Punkt durchaus interessant, denn er zeigt sehr anschaulich, warum EUR-USD momentan weiterhin unter Druck bleiben dürfte.

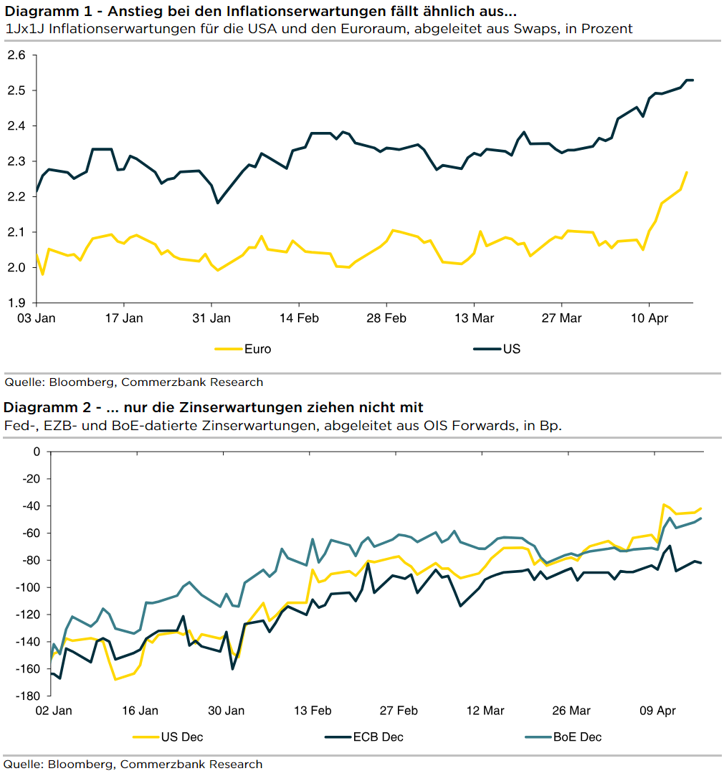

Um diesen Punkt zu verdeutlichen, muss ich aber leider einmal zwei Abbildungen zur Unterstützung anführen. Für die Inflationserwartungen habe ich die Abbildung vom Montag einmal etwas angepasst. Die obere Abbildung zeigt die Swap-basierten 1Jx1J Inflationserwartungen, d.h. die marktbasierten Inflationserwartungen für das folgende Jahr beginnend in einem Jahr sowohl für den Euroraum als auch die USA.

Daraus werden zwei Dinge ersichtlich:

- Zum einen sind die Inflationserwartungen auf beiden Seiten des Atlantiks zuletzt gestiegen. Man kann es nicht eindeutig erkennen, aber seit Anfang April ist der Umfang auch auf beiden Seiten in etwa der gleiche gewesen. Dies wird aber durch den deutlicheren Anstieg seit den US-Zahlen bei den Inflationserwartungen im Euroraum überschattet.

- Und damit kommen wir auch gleich zum zweiten Punkt: Die Erwartungen für den Euroraum haben erst nach den US-Zahlen reagiert. Zuvor hatte der Eindruck vorgeherrscht, dass die Inflation im Euroraum recht gut unter Kontrolle ist, sicherlich auch unterstützt durch die recht positive erste Schätzung für die Inflation im März. Nachdem dann aber die US-Inflation überrascht hat, haben die Erwartungen recht schnell nachgezogen. Dies lässt mich etwas daran zweifeln, dass der Markt die Inflation im Euroraum wirklich unabhängig von der US-Inflation betrachtet, wie es die EZB-Präsidentin Christine Lagarde letzte Woche so vehement betont hat.

Daraus folgt für mich, dass für den Markt die Inflationsrisiken zuletzt auf beiden Seiten des Atlantiks wieder zugenommen haben. Jetzt noch nicht all zu dramatisch, aber man sollte die Entwicklung im Auge behalten. Nun mag man sich fragen, warum ich an dieser Stelle derart ausführlich auf diese Erwartungen eingehe, wenn sie prinzipiell das Gleiche zeigen.

Ganz einfach: Von der Theorie her müssten höhere Inflationserwartungen dazu führen, dass der Markt nun auch weniger Zinssenkungen preist. Denn steigen die Inflationsrisiken wieder, muss eine Zentralbank dies üblicherweise in ihr Vorgehen mit einfließen lassen. In der Praxis hat der Markt dies auch teilweise gemacht, seit letzter Woche wurden auf der US-Seite ungefähr eine ganze Zinssenkung bis Ende des Jahres ausgepreist (siehe untere Grafik). Beim Euroraum waren es allerdings wiederum nur knapp 8 Basispunkte.

Ähnlich anziehende Inflationsrisiken, aber eine unterschiedliche Neubewertung der Zinserwartungen heißt für mich im Umkehrschluss, dass der Markt die Reaktionsfunktion der beiden Zentralbanken unterschiedlich einschätzt. Praktisch so wie es auch die Aussagen der letzten Wochen gezeigt haben, als die EZB-Offiziellen eher taubenhaft klangen, während sich die Fed durchweg falkenhaft äußerte, scheint der Markt die Sichtweise zu haben, dass die Fed stärker auf gleiche Inflationsrisiken reagiert.

Für EUR-USD sind das keine guten Aussichten. Schließlich bedeutet das auch, dass nicht nur von der US-Seite der Wechselkurs unter Druck gerät, sondern auch der EZB vorerst nicht zugetraut wird, auf die gleichen Risiken ähnlich zu reagieren. Letzteres lässt wenig hoffen, dass von der Euro-Seite her positive Impulse kommen. Von daher sehe ich zumindest momentan für höhere EUR-USD-Kurse eher schwarz.

| WKN | Typ | Basiswert | Merkmale |

|---|---|---|---|

| SQ0VE9 | Call | EUR/USD | Hebel: 5,3 |

| SQ8A0Z | Put | EUR/USD | Hebel: 5,0 |

Die maßgeblichen Produktinformationen stehen im Internet unter https://sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN.

Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.

Dividendensaison 2024: Wer überrascht positiv und wer enttäuscht?

Jedes Frühjahr richtet sich der Blick vieler Anleger auf die Dividendensaison. Die Dividendensumme der DAX-Unternehmen dürfte ähnlich hoch ausfallen wie im letzten Jahr. Welche Unternehmen überraschen positiv und welche enttäuschen? Das erwartet Anleger in der kommenden DAX-Dividendensaison.

Kontakt bei Fragen und Anregungen | ||||||

|

Realtime-Chart")