Im US-Autosektor gibt es inzwischen ähnlich viele Subprime-Kredite, die auf lügenhaften Angaben basieren, wie 2007 im US-Hausmarkt. Während die Banken bei Hypotheken inzwischen aufpassen, herrschen bei Auto-Krediten ähnlich lasche Vergabestandards wie am Top der Housing-Blase.

Santander - in USA der größte Auto-Subprime-Kreditgeber - berichtet, nur bei 8 % der vergeben Autokredite die Kreditwürdigkeit der Kreditnehmer überprüft zu haben. 92 % der Nehmer bekamen die Kohle für lau.

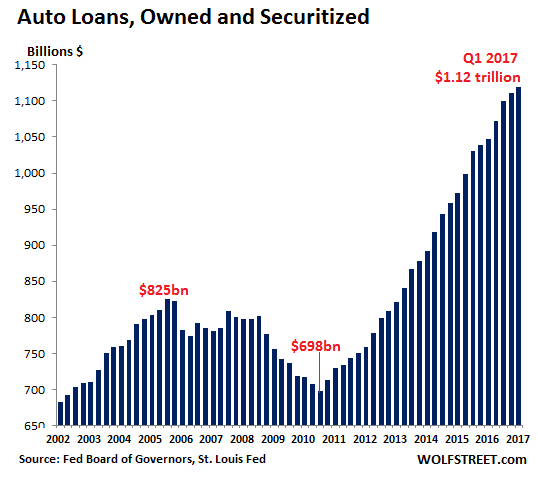

Der Treppenwitz der Geschichte: Santander hat die Lügenkredite verbrieft , und die Rating-Agentur Moody's stuft die Verbriefungen frech mit AAA-Rating ein - so als hätte es den massive Housing-Subprime-Beschiss nie gegeben.Das Ergebnis ist eine mustergültige Kreditblase, wie sie der Chart unten schön zeigt.

FAZIT: Die "Erholung" in USA seit 2008 basiert zu großen Teilen auf Lügen-Krediten, maßloser Marktmanipulation durch die Fed (auch verbal) sowie auf computerisiertem Quant-Fonds-Gepushe, das an den Börsen ein sich selbst nährendes Ponzi-System aufbläst (# 973., 976). Mit der Studentenkredit-Blase kommt noch ein faules 1-Billion-Dollar Mega-Kredit-Ei hinzu.

Die US-Finanzindustrie inkl. Fed scheint darauf zu wetten, dass dieses Kredit-Kartenhaus (inkl. rekordhohe Margin-Kredite an der Börse) auch weiterhin durch fortlaufende Manipulation an allen Fronten (siehe # 980) "im Lot gehalten" werden kann.

Wenn den Jongleuren die Kontrolle entgleitet, droht ein Crash, der sich gewaschen hat - und die Tiefs von 2008 noch unterbieten wird...------------------------

wolfstreet.com/2017/05/23/...-auto-loan-backed-securities-abs/

Liar Loans Dog Subprime Auto-Loan-Backed Securities

Santander, top subprime auto lender, verified income on only 8% of loans: Moody’s.

“Liar loans” were a factor in the housing bust during the Financial Crisis that brought down the banks. Bank regulators now require lenders to verify income and employment of mortgage applicants and take other steps to make sure buyers can afford the mortgage payment. But in auto loans, no such requirement exists. So here we go again…

Moody’s Investors Service analyzed $1 billion of Asset Backed Securities (ABS) backed by subprime auto loans that Santander Consumer USA Holdings, one of the largest subprime auto lenders, had issued. “Subprime” means the borrower has a credit score of 620 or below. Turns out, Santander had verified the income of the borrowers on only 8% of the subprime loans.

Moody’s found other lapses, including loans with very low or no credit scores and no co-signer.

Back in February, Moody’s had rated these subprime-auto-loan-backed securities as high as Aaa. Among the institutional investors that bought them was Massachusetts Mutual Life Insurance, according to Bloomberg:

www.bloomberg.com/news/articles/...-on-just-8-of-loans-in-abs