In einem Interview mit der WiWo äußerte sich der Bundesbank-Präsident Jens Weidmann dahingehend, das Niedrigzinsen kein Dauerzustand seien und die EZB bei anziehender Inflation ihre Geldpolitik normalisieren werde, ohne hier dann Rücksicht auf die Finanzierungslasten der Staaten zu nehmen.

Möglicherweise sind die Aussagen von Jens Weidmann zu idealistisch, denn tatsächlich dürfte ein Ausstieg aus der expansiven Geldpolitik recht schwierig werden.

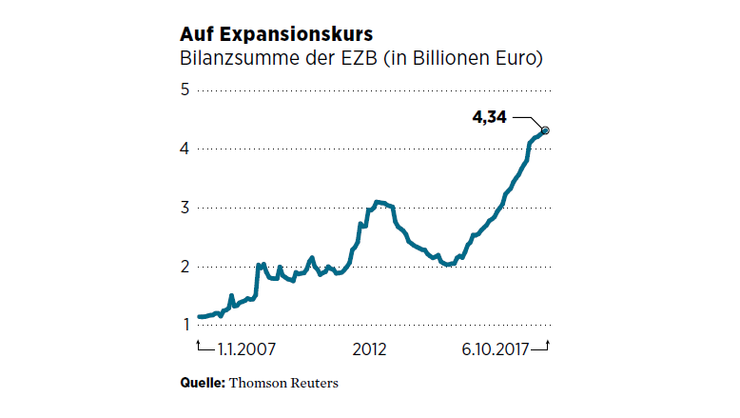

Der Hauptgrund dieser Geldpolitik besteht nämlich darin, die Finanzierungszinsen der überschuldeten Eurostaaten an den globalen Kapitalmärkten zu senken. Da die EZB als potentieller Käufer der Staatsschulden in Erscheinung tritt, eben weil mit tiefen Taschen, sprich unbegrenzter Liquidität ausgestattet, können sich die Regierungen der betroffenen Staaten erheblich günstiger verschulden. Wirtschaften auf Pump ist somit attraktiver denn je, steigende Schuldenberge belegen dies eindrücklich. Es liegt auf der Hand, dass wenn die Unterstützung der EZB hier wegfallen sollte, es in diesem Zuge zu einer veritablen Staatsschuldenkrise in Europa kommen könnte. Einhergehend mir deftigen Verwerfungen an den Anleihemärkten.

Wenn wir aktuell dazu lesen dürfen, dass Mitglieder des EZB-Rats stark besorgt über ein Ende der quantitativen Lockerung sind, eben wenn die Inflation schwach bleibt, dann lässt dies bereits eine deutliche Vorahnung zu. Der französische Zentralbankchef Francois Villeroy de Galhau fasste dies in Worte, als er jüngst erklärte, dass sich niemand Sorgen über die bevorstehende Verlangsamung der Anleihekäufe machen sollte.

Ein kurzer Auszug aus besagtem Interview mit Jens Weidmann mit der entsprechenden Passage:

WiWo: Wer sein Geld hierzulande spart, wird bestraft. Die Inflation ist höher als die Nominalzinsen.

Jens Weidmann: Die expansive Geldpolitik schlägt sich negativ auf Zinserträge nieder, und ich verstehe die Sorgen der Sparerinnen und Sparer. Auch früher gab es jedoch regelmäßig Phasen mit negativen Realzinsen, wobei derzeit insbesondere die langfristigen Zinsen auf sehr niedrigem Niveau sind. Gleichzeitig sind aber Baukredite und Unternehmenskredite günstig, und die Geldpolitik stärkt die Binnennachfrage und den Arbeitsmarkt. Letztlich gilt: Eine stabilitätsorientierte Geldpolitik muss sich an ihrem Mandat der Preisstabilität ausrichten. Und die Niedrigzinsen werden kein Dauerzustand sein.

WiWo: Die derzeitige Situation empfinden viele als finanzielle Repression. Drücken die Zentralbanken die Zinsen bewusst nach unten, um die Staaten zu entschulden?

Jens Weidmann: Nein. Bei unseren geldpolitischen Entscheidungen steht die Preisentwicklung im Fokus. Wenn der Preisdruck zunimmt, müssen wir geldpolitisch straffen.

WiWo: Sie werden die Politik des billigen Geldes sofort aufgeben, wenn die Inflation steigt?

Jens Weidmann: Dann dürfen die Notenbanken nicht zögern, die Geldpolitik zu normalisieren. Und wir dürfen dabei keine Rücksicht auf die Finanzierungslasten der Staaten nehmen.

Das komplette Interview hier

www.wiwo.de/unternehmen/banken/...n-dauerzustand/20445398.html

(Verkleinert auf 75%)