|

Ich möchte auf eine bedenkliche Parallele zwischen beiden hinweisen:

- Der AIG-Bailout wurde vom damaligen US-Finanzminister Paulson (ex-CEO von Goldman) veranlasst, um Goldman, die Deutsche Bank und andere Zockerbanken, die sich mit Housing-Schrott verhoben hatten - auf Kosten des US-Steuerzahlers auszubailen.

- Der Griechen-Bailout wird jetzt von einem Konglomerat aus EU-Politikern und Bank-Lobbyisten veranlasst, um die EU-Banken, die sich mit griechischen und anderen PIIGS-Staatsanleihen verzockt haben, auszubailen - auf Kosten der nordeuropäischen Steuerzahler, allen voran des deutschen.

Es wird zwar behauptet, es gehe beim Griechen-Bailout "vor allem um die Stabilisierung des Euro". Doch in Wahrheit geht es um die Rettung großer EU-Banken wie der Deuba. Deutsche Großbanken haben PIIGS-Staatsanleihen in der horrenden Summe von 520 Milliarden Euro - das ist über eine halbe BILLION - in ihren Portfolios.

Warum eigentlich? Es war ein wechselseitiges Geschäft mit der Industrie. Die Industrie wollte in die PIIGS-Länder exportieren, doch diese hatten nicht genug Geld. Also kauften die EU-Großbanken den PIIGS-Staaten massenhaft ihre fleißig neu emittierten Staatsanleihen ab. D.h. letztlich gaben Banken wie die DeuBa den Griechen das Geld, mit dem diese dann z. B. bei MAN Lastwagen und Busse bestellten. MAN half noch mit einem bisschen Schmiergeld in Athen nach, schon flutschte der Deal.

Die Griechen hatten zwar pro forma eigene Staatsanleihen ausgegeben. Doch "Geld auf die Hand" bekamen sie dafür erst, als EU-Großbanken ihnen diese auch abkauften. Die Griechen zahlten mit einem von EU-Banken zwischenfinanzierten "Zahlungsversprechen" - das sie nun übel gebrochen haben. Dabei spielen sie förmlich mit der verfahrenen Situation, spielen die einzelnen Staaten, die EU und den IWF gegeneinander aus und provozieren überdies mit an den Haaren herbeigezogenen Nazi-Vorwürfen.

Der Deal schien für die Banken sicher (wie seinerzeit der Subprime-Deal sicher schien), weil es ja den Euro gab, der vor den früher tückischen Währungsschwankungen schützte. Pleiten der Euro-Mitgliedstaaten schienen derart unwahrscheinlich, dass es in den EU-Verträgen gar keine Regelung dafür gibt. Auch das erinnert an die AAA-Hybris für Subprime-Schrott.

Die Parallele zwischen dem Griechen- und dem AIG-Bailout ist die, dass Zockerbanken - getrieben von Gier (25 % EK-Rendite bei der DB) - viel zu große Räder drehten und mit dem vielen Geld viel zu windige Geschäfte eingingen. Solange alles gut ging, haben sie mit den Gewinnen geprahlt (Ackermann) und sich gegenseitig auf die Schultern geklopft. In USA wie in der EU schauten Politiker ergriffen zu ihren starken Bankern auf - den Meistern der Derivate.

Denn die Banker schienen smart. Durch einen Hedge - den Kauf von CDS-Ausfallversicherungen auf die Schuldnerländer - hatten sie sich scheinbare Sicherheit verschafft. Alle Risiken schienen unter Kontrolle, da die CDS im Falle des ohnehin "sehr unwahrscheinlichen" Staatsbankrotts den Schaden ersetzt hätten. CDS haben aber, wie alle Versicherungsverträge, eine Laufzeit, und oft eine kürzere als die gekauften Staatsanleihen. Wollen die Banken die CDS-Verträge nun rollen, stellen sie erschrocken fest, dass CDS auf Griechenland inzwischen sündhaft teuer geworden - und dies sogar zu Recht. Die Anleihen sind aber noch im Bestand...

EU-Banken mit Griechen-Staatsanleihen im Portfolio sind jetzt daher in einer ähnlichen Lage wie die IKB, als diese feststellte, dass die vermeintlich sicheren AAA-Subprime-Pakete in Wahrheit nur faule Windeier enthielten. Fauler Derivatezauber. Deshalb rufen sie jetzt auch, wie damals die IKB, hinter vorgehaltener Hand (denn offiziell soll ja nur "der Euro stabilisiert" werden) nach dem Steuerzahler, der wieder einmal - wie schon so oft zuvor - für die Zockerverluste aufkommen soll.

Das Ganze zeigt, wie schädlich Derivate sind. Die Illusion der CDS-Sicherheit verleitet dazu, zu große Räder zu drehen und Risiken zu ignorieren. Die CDS-Sicherheit ist auch deshalb illusorisch, weil die Gegenpartei (Counterparty) oft nur wackelige Hedgefonds sind, die im Schadensfall eh kaum zahlen könnten.

FAZIT: In beiden Fällen lässt das verzockte Großkapital die jeweiligen Steuerzahler dafür löhnen, dass ein mit viel zu großem Rad gedrehter Gier-Trade in die Hose ging.

Das ganze ist STAMOKAP vom Feinsten: Der Staat als Retter des Monopolkapitals.

Weniger programmatisch formuliert ist es eine weltweite Umverteilung von unten nach oben.

Gehen die gewagten Deals gut, bleibt das Geld eh oben, und die Herren feiern sich als Meister der Finanzinnovation. Gehen sie schief, fließt es von unten nach oben nach, so dass oben die nächste Spielrunde beginnen kann (siehe Chart der Goldman Rekordgewinne in 2009/2010).

Hüben wie drüben hat kein Politiker (außer ansatzweise Volcker) den Mut, den Großbanken die Stirn zu zeigen und ihrer selbstherrlichen Diktatur ein Ende zu setzen. Politiker sind keine Volksverteter mehr, sondern eigennützige Vasallen, die vor allem in USA zudem wegen der Wahlkampfspenden auch noch hochgradig korrupt sind.

...aber nur wegen der Hummeln im Kopf

Das Kapital

Bei den Industrie-Ikonen brummt es

Der Aufschwung geht angeblich hauptsächlich auf die Industrie zurück. Aber was sagen die Firmen selbst? Am Mittwoch haben gleich drei US-Ikonen Zahlen vorgelegt. Und auf der Umsatzseite sind diese erbärmlich.

Das ist doch angeblich ein von der Industrie und von den Investitionen geprägter Aufschwung. Deshalb hatten wir uns kürzlich schon gewundert, wieso die industriellen US-Kapazitäten dann im ersten Quartal zum fünften Mal hintereinander gefallen sind - mit einer annualisierten Rate von immerhin 1,2 Prozent. Aber was sagen die Firmen selbst, die derzeit über ihre Ergebnisse im abgelaufenen Quartal berichten?

Gestern haben gleich drei Industrieikonen an der Wall Street Zahlen vorgelegt. Bei Boeing ist der Umsatz um acht Prozent zum Vorjahr gefallen, wobei die jüngsten Neubestellungen ungefähr mit den Auslieferungen Schritt gehalten haben. Bei United Technologies ist der Umsatz um ein Prozent zurückgegangen, wobei Währungseffekte einen positiven Beitrag von drei Prozentpunkten geleistet haben. Die Aufträge haben um neun Prozent zugelegt, was jedoch mit sechs Prozentpunkten durch die Abwertung des Dollar zum Vorjahr erklärt wird. Bei Lockheed Martin , wo 2009 rund 85 Prozent des Umsatzes auf die US-Regierung entfielen, hat der Umsatz im ersten Quartal um magere drei Prozent zum Vorjahr zugenommen.

Vergangene Woche hatte GE bereits von einem Umsatzrückgang Anfang 2010 in den industriellen Sektoren von zwei Prozent auf 23,5 Mrd. $ berichtet, obwohl die olympischen Winterspiele Extraeinnahmen von 0,8 Mrd. $ gebracht haben. Der Auftragseingang der Firma, die 2009 mehr als die Hälfte des Umsatzes außerhalb der USA erzielt hat, ist um acht Prozent gesunken. Und zur Erinnerung: Der handelsgewichtete US-Dollar war im ersten Quartal um 7,4 Prozent niedriger als ein Jahr zuvor. Allein das sollte die Erlöse vieler US-Firmen erheblich begünstigt haben. Angesichts der niedrigen Vorjahresbasis scheint die Umsatzentwicklung großer US-Industriefirmen da geradezu erschreckend schwach. Doch auch hier schauen die Anleger lieber nicht so genau hin.

Umsatz, Betriebsergebnis, Ergebnis nach und vor Steuern für den Konzern sowie Cashflow, Investitionstätigkeit und Nettoliquidität des Konzernbereichs Automobile warf Volkswagen gestern den Anlegern hin. Wozu? Hätte man die sechs Werktage bis zur Veröffentlichung des vollen Berichts nicht abwarten können? Das nervt.

www.ftd.de/finanzen/maerkte/marktberichte/...-es/50104081.html

Kein Sarkasmus sondern Realität. Am Donnerstag Abend war ich Gast bei einer Führungskräftetagung und konnte kaum glaben von welchen Dingen berichtet wurde.

Man kommt mit der Stahlproduktion nicht nach, die ersten Brammen werden in die USA zur Weiterverarbeitung geliefert. Diese Aufgabe soll das brasilianische Werk übernehmen, dort hängt man allerdings immer noch hinter dem Zeitplan.

Probleme bereiten die exorbitant gestiegenen Eisenerzpreise.

Schönes WE. Das Wetter ist einfach genial.

Permanent

Diesen Bericht habe ich bei WO gefunden und hier als C&P eingestellt. Permanent

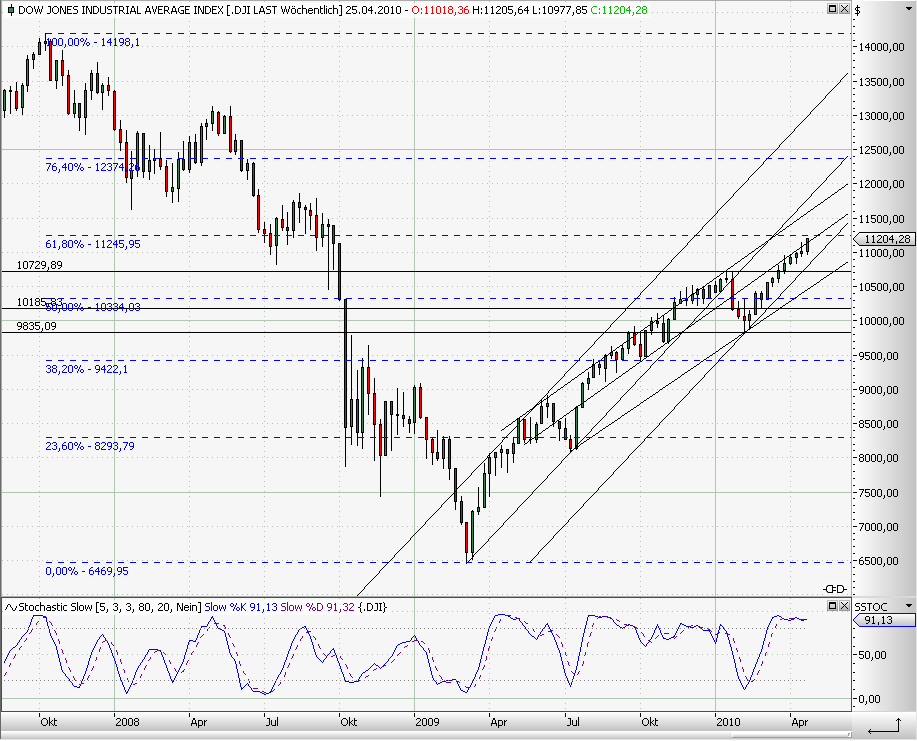

Der Dow Jones steht nach einer fulminanten Rallye vor einem markanten Fiobancci-Level, das es im Laufe der nächsten Woche zu beachten gilt.

Ein Blick auf den Wochenchart des Dow Jones  soll zeigen, worum es geht.

soll zeigen, worum es geht.

|

| Bild vergrößern |

Man sieht sehr deutlich, dass wir mit großer Dynamik auf das 61,80%-Retracement der gesamten Abwärtsbewegung seit dem Hoch im Oktober 2007 zusteuern . Gleichzeitig befindet sich unabhängig davon im Bereich um die bewusste Marke bei 11245 auch eine Widerstandszone, die von Juli 2008 bis September 2008 immer wieder getestet wurde. im Moment befinden wir uns noch knapp darunter, aber es ist damit zu rechnen, dass ein erster Anlauf auf dieses Ziel in den nächsten Tagen erfolgen dürfte.

Das 61,80%-Retracemnet gilt eigentlich als relativ gute Wendemarke, so dass man darauf spekulieren könnte, dass die lang erwartete Korrektur hier ihren Anfang nehmen wird, zumal der Index auch schon wieder heiß gelaufen ist.

Andererseits würde ein Bruch dieser wichtigen Linie auch bedeuten, dass weitaus höhere Ziele ins Blickfeld rücken könnten. Bis 1200 wäre der Weg dann erst einmal frei.

Im kurzfristigen Tageschart stellt sich die Situation wie folgt dar:

|

| Bild vergrößern |

Sollte es nicht gelingen, die Hürde bei 11245 zu nehmen, so wäre ein Rücksetzer erst bis 11000 und schließlich bis 10729 möglich und auch gesund.

So weit ist es aber noch nicht. Man darf gespannt sein, ob die Aufwärtsdynamik auch das 61,80%-Fiobancci-Retracement einfach wieder ignoriert (wie so viele andere Marken zuvor), oder ob nicht doch irgendwann mal der Zeitpunkt für eine etwas längere Korrektur gekommen ist.

Die Tageskerzen sprechen im Moment noch eine bullische Sprache, der Aufwärtstrend ist uneingeschränkt in Takt. . Erst bei Erreichen des Zieles wird man sehen, ob sich eine schöne Umkehrkerze bildet, die das bärische Szenario etwas wahrscheinlicher werden lässt.

Die oben ausgeführten Überlegungen sollten als Anregungen und subjektive Einschätzungen verstanden werden. Sie stellen in keinster Weise eine Handelsempfehlung dar.

Tägliche Anpassungen der Analyse und interessante Diskussionen dazu kann der geneigte Leser in den Tages-Trading-Chancen von Bernecker1977 nachlesen.

Vielen Dank für die Aufmerksamkeit.

In diesem Sinne,

viel Erfolg und gute Trades

wünscht JoeMo

FTD - Das Kapital

Nur nicht hinsehen

Die Frühindikatoren sind klasse, doch in Deutschland stagniert das BIP, während die USA Konsumgüteraufträge auf 1988er-Niveau verzeichnen. Zum Glück machen die Banken wieder Gewinn. Da sind Derivate von 604.622 Mrd. $ doch ein Klacks.

Die Bundesbank meint, dass die deutsche Wirtschaft im ersten Quartal neuerlich stagniert haben könnte. Aber macht nix, heißt es. Denn die witterungsbedingten Ausfälle dürften im zweiten Quartal mehr als ausgeglichen werden, da die Frühindikatoren ja nach oben zeigen. Doch tun sie das nicht schon eine ganze Weile?

Die Ifo-Erwartungen etwa hatten ihren niedrigsten Wert im Dezember 2008. Seit dem Frühjahr 2009 ist dieser Indikator steil gestiegen, und seit Oktober liegt er über dem Durchschnitt seit der Wiedervereinigung. Im Vergleich dazu ist die tatsächliche wirtschaftliche Erholung doch sehr bescheiden.

Das würde man noch als typische Wankelmütigkeit deutscher Wirtschaftsstatistiken abtun, wenn die Frühindikatoren die Lage nicht auch in anderen Ländern zu überzeichnen schienen. Nehmen wir den Index des Conference Board für die US-Wirtschaft, der aus zehn Komponenten gebildet wird. Drei davon sind ziemlich handfest: die Konsumgüteraufträge, die zivilen Investitionsgüterbestellungen und die Baugenehmigungen. Und vor allem die erstgenannten Bestandteile sind interessant, da sie - anders als die offiziellen Statistiken - auf preisbereinigter Basis dargestellt werden.

Na ja, und danach waren die - geschätzten - realen Konsumgüterbestellungen im März so hoch im Dezember 1988. Die Investitionsgüteraufträge waren um sieben Prozent höher als damals. Und die Baugenehmigungen sind derzeit um gut die Hälfte niedriger als zu Zeitreihenbeginn 1959.

Aber wenn die Banken doch wieder so herrliche Gewinne schreiben, muss die Krise eh vorbei sein, nicht? Genau, laut IFW stehen noch außerbörsliche Derivate im Nominalwert von 604.622 Mrd. $ aus. Da kann praktisch nix mehr schiefgehen.

www.ftd.de/finanzen/maerkte/marktberichte/...hen/50103650.html

|

| Wertung | Antworten | Thema | Verfasser | letzter Verfasser | letzter Beitrag | |

| 469 | 156.474 | Der USA Bären-Thread | Anti Lemming | ARIVA.DE | 10:15 | |

| 29 | 3.834 | Banken & Finanzen in unserer Weltzone | lars_3 | youmake222 | 28.04.26 16:03 | |

| 56 | PROLOGIS SBI (WKN: 892900) / NYSE | 0815ax | Lesanto | 06.01.26 14:14 | ||

| Daytrading 15.05.2024 | ARIVA.DE | 15.05.24 00:02 | ||||

| Daytrading 14.05.2024 | ARIVA.DE | 14.05.24 00:02 |