Wir stehen wir vor einem goldenen Jahrzehnt, oder...?

Und wenn ja, haben die aktuellen Börsenkurse da nicht bereits schon etwas viel von dieser glänzenden Zukunftsperspektive vorweg genommen und/oder werden wir in diesem Zuge neue Höchstübertreibungen erleben dürfen?

Die Aktienmärkte sind aktuell bereits recht teuer, der seit 2009 losgetretenen Vermögenspreisinflation der Notenbanken sei Dank, und da sollte man sich durch Nichts blenden lassen. Eine alte Kaufmannsweisheit besagt jedoch: Im Einkauf liegt der Gewinn. Das ist und war auch stets am Aktienmarkt so. Wer zu viel bezahlt, der macht kaum oder keinen Gewinn, oder im schlimmsten Fall, herbe Verluste.

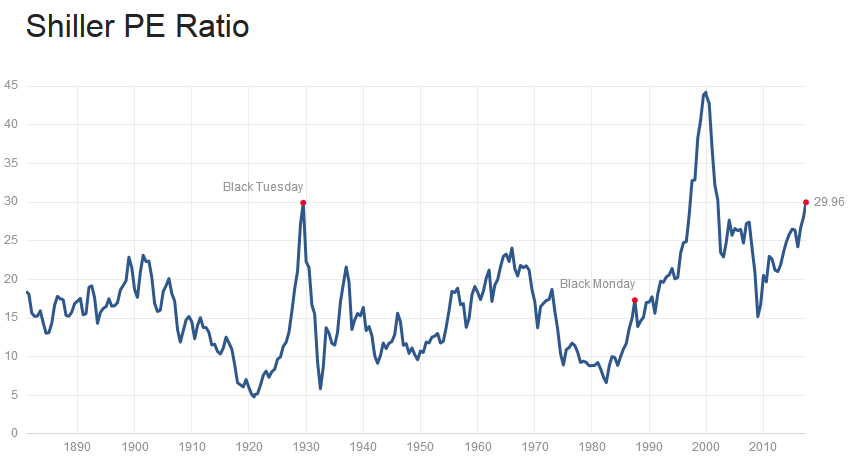

Es braucht da keine großartigen Zukunftsdeutereien oder mit von "Experten" großen Unsicherheiten behaftete Gewinnschätzungen, wenn man der Einfachheit halber für den US-Aktienmarkt die Kennzahl CAPE zur Hand nimmt. Die Cape oder auch Shiller/PE legt die durchschnittlichen und inflationsbereinigten Gewinne der Unternehmen in den vergangenen zehn Jahren zugrunde und ist zudem für einen sehr langen Zeitraum verfügbar.

Der langfristige Vergleich zeigt zweierlei: Seit 1880, denn soweit gehen die Berechnungen für diese Kennzahl zurück, hatten wir nur sehr wenige Phasen mit extremer Überbewertung. Das war zum Höhepunkt der Dotcom-Blase um die Jahrtausendwende der Fall, dann vor dem Börsencrash von 1929, worauf die große Depression folgte, und just eben heute. Aktuell ist das Shiller-KGV nur noch einen Hauch davon entfernt, die 30er-Marke zu knacken. Das ist höher als vor der Finanzkrise im Jahr 2008 und notiert in etwa auf dem Niveau, auf dem sich der US-Aktienmarkt vor dem Börsencrash 1929 befand.

Um eines vorweg klarzustellen: Dieser Fakt ist nun nicht unbedingt gleichbedeutend damit, dass die Börsen unmittelbar in den Crash-Modus rücken, wobei Korrekturen bekanntermaßen jederzeit möglich sind. Denn hohe Bewertungen können durchaus über einen längeren Zeitraum existieren. Aber in Bezug auf den Begriff Mean Reversion (Rückkehr zum Mittelwert) lässt dies hier die Vorstellung erahnen, wie stark es zum Beispiel den US-Aktienmarkt treffen könnte. Das durchschnittliche Shiller-KGV lag in den vergangenen 137 Jahren bei etwas über 16. Der US-Aktienmarkt hat nur unmittelbar nach dem gewaltigen Absturz in 2009 gerade einmal ganz kurzfristig dieses durchschnittliche Bewertungslevel tangiert. Was eben heißt, um nur wieder auf eine solche durchschnittliche Bewertung zurückzukommen, müsste sich der Markt erneut fast halbieren.

Ist diesmal alles anders?

Denn dass Dank der Geldpolitik der Zentralbanken, die aktuell die Zinsen noch tief bzw. ultratief halten oder wie aktuell beispielsweise die EZB, welche auch in 2017 durchgehend massiv Anleihenkäufe tätigt bzw. tätigen wird, nun Aktien eine dauerhaft wesentlich höhere Bewertung zugebilligt werden könnte, das ist aus historischer Erfahrung eher schwerlich vorstellbar. So manch einem Teilnehmer mag sicherlich der Auspuch von Wirtschaftsprofessor Irving Fisher geläufig sein, der noch am 16. Oktober 1929, also nur wenige Tage vor dem damaligen Crash, verkündete: "Es sieht so aus, als ob die Aktien ein dauerhaftes Hochplateau erreicht haben". Manch einer mag dies alles für dümmlichen Schwatz halten wollen, nur, eine ähnliche Selbstzufriedenheit und Sorglosigkeit herrscht momentan ebenfalls vor, ein VIX, welcher aktuell ein gutes Sück weit unter 10(!!) notiert, mag dies an dieser Stelle dazu eindrücklich belegen.

Wie in jedem Zinszyklus sollte und wird es aller Wahrscheinlichkeit nach auch dieses Mal böse Überraschungen geben. Ein gesunder Optimismus ist eigentlich stets positiv zu bewerten, aber Märkte, die zu starken Übertreibungen neigten, haben erfahrungsgemäß im Zeitablauf stets korrigiert. What goes up, must come down und umgekehrt. Und dies ist wahrlich nun keine sonderliche Schwarzmalerei.

Sollte es den Zentralbanken jedoch nicht gelingen, die Zinsen und ihre Bilanzen in den nächsten vor uns liegenden Jahren erneut zu straffen, so dürften wir nicht nur Zeugen des Beginns einer grossen Inflation werden, sondern möglicherweise auch Zeugen eines Crack-Up-Booms sein. Mit dann den allerdings äußerst unangenehmen Folgeerscheinungen.

Man kann darauf zählen!

(Verkleinert auf 65%)