in welchem aufgezeigt wird, dass sich das Smart Money womöglich in größerem Maße vom Aktienmarkt verabschiedet, so fragt man sich unwillkürlich, warum der Aktienmarkt steigt. Eine mögliche Antwort könnte darin liegen, dass der Umfang der derzeitigen Aktienrückkäufe die Börsen erheblich stützt.

Eine BofA-Analyse via ZeroHedge untermauert diese Annahme:

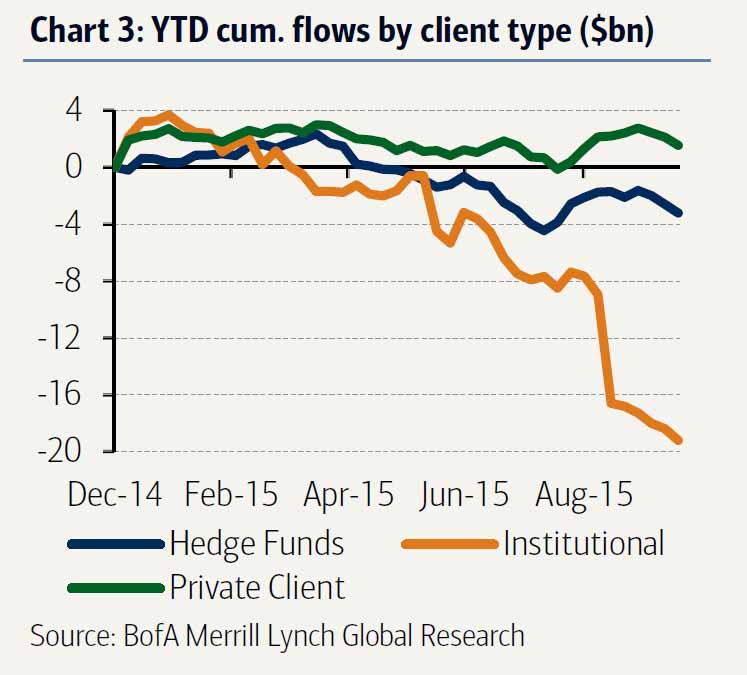

"But if everyone was selling, why did the market surge?

And then there were the buybacks. Remember how everyone said buybacks are in a blackout period? Well, they were wrong!

Buybacks by corporate clients accelerated last week, and while they remain lower than they were for much of this year (October has historically been a seasonally week month for buybacks ), they are tracking above levels we saw this time last October. Buybacks are on track for their second-biggest year since the crisis, following last year’s record.

And the detail: Corporate buybacks were largest within Consumer Staples and Financials last week. Buybacks in these two sectors were higher than the four-week average trends."

www.zerohedge.com/news/2015-10-27/...uybacks-scrambling-shorts

Mal hier kurz abgesehen von der wie immer gut diskutierbaren Gretchen-Frage, ob nun das Smart Money oder das Dumb Money da künftig besser positioniert sein wird, muss man allerdings in Betracht ziehen, dass das Volumen der Aktienrückkäufe im kommenden Jahr seine stark kursstützende Funktion durchaus verlieren könnte.

Steen Jakobsen, Chefökonom der Saxo Bank, äußerte sich diesbezüglich in einem Interview mit dem scheizerischen FuW-Mag. Jacobsen rechnet aufgrund der hohen Verschuldung damit, dass 2016 eine steigende Anzahl von Unternehmen von «Anlagequalität» auf «Ramsch» herabgestuft wird, was einen weiteren Anstieg der Fremdfinanzierungskosten nach sich ziehen wird. Die Kreditaufschläge auf Ramschanleihen hätten sich im Vergleich zum Juni 2014 verdoppelt, während die Aufschläge auf Anleihen, die gerade noch Anlagequalität erreichen, nur um einen Prozentpunkt gestiegen sind. Höhere Kapitalkosten bei stagnierenden Umsätzen werden zu steigenden Zahlungsausfällen führen, so Jacobsen.

Die höheren Fremdkapitalkosten dürften als unmittelbare Folge dann auch die Aktienrückkäufe bremsen und wären somit wahrscheinlich einer der negativsten Faktoren für einen weiteren Aufwärtstrend an den Börsen.

www.fuw.ch/article/...sich-ausserst-defensiv-zu-positionieren/

(Verkleinert auf 74%)

Bubbles are normal and non-bubble times are depressions!