Konjunktur

Eine Rezession könnte langwierig werdenVon Bettina Schulz

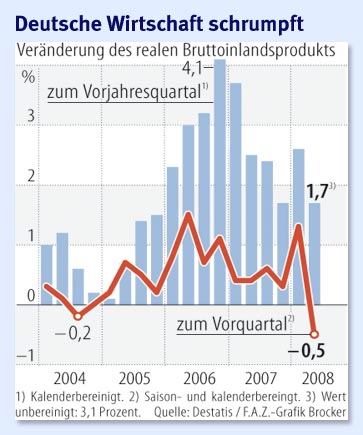

14. August 2008 Europa ist auf dem Weg in die Rezession. Das im zweiten Quartal um 0,2 Prozent gesunkene Bruttoinlandsprodukt gegenüber dem ersten Quartal ist der stärkste Quartalsabschwung seit der Rezession Anfang der neunziger Jahre. „Die heutigen Zahlen signalisieren echte sich anbahnende konjunkturelle Probleme“, warnt Jörg Krämer, Chefvolkswirt der Commerzbank. Der Abschwung werde sich in den kommenden Quartalen fortsetzen.

Wird das dritte Quartal ebenfalls mit einem sinkenden Wirtschaftswachstum aufwarten, würde Europa in die technische Rezession gleiten. Dies ist eine Konjunkturflaute, bei der das Wirtschaftswachstum zwei Quartale hintereinander sinkt. Genau dies erwartet Thomas Mayer, Chefvolkswirt für Europa bei der Deutschen Bank. „Aber wichtiger ist,

dass es einen breit angelegten Abschwung bis Mitte nächsten Jahres geben wird“, warnt er.

Überraschten die Vereinigten Staaten Anfang des Jahres noch – dank kräftiger Steuergutschriften – mit einem moderaten Wirtschaftswachstum, dürfte sich der Abschwung dort im zweiten Halbjahr ebenfalls fortsetzen.

Japan kämpft bereits mit einer Rezession. In China hat die Industrieproduktion im Juli so wenig zugelegt wie seit 17 Monaten nicht mehr. Die Wirtschaftsschwäche weitet sich auf die Schwellenländer aus. Damit wird das globale Wachstum im kommenden Jahr voraussichtlich unter seinen langfristigen Wachstumsdurchschnitt von 3,5 Prozent sinken und deutlich unter das durchschnittliche Wachstum von 4 Prozent der vergangenen zehn Jahre rutschen.

Schwere Krisen lähmen die Wirtschaft mehr als 3 Jahre lang

Die Frage ist, welches Ausmaß eine Rezession annehmen könnte. Nach der Definition des amerikanischen National Bureau of Economic Research (NBER) ist eine Rezession ein deutlicher Abschwung wirtschaftlicher Aktivität in der gesamten Volkswirtschaft, der mehrere Monate dauert und statistisch zu beobachten ist mit Blick auf das reale Bruttoinlandsprodukt, Volkseinkommen, die Beschäftigung, Industrieproduktion und den Einzelhandelsabsatz.

Rezessionen müssen jedoch unterschieden werden zwischen „normalen“ Konjunkturschwächen und schweren Wirtschaftskrisen. Letztere tritt nach einer Definition der Harvard-Volkswirte Robert Barro und Jose Ursua ein, wenn das reale Bruttoinlandsprodukt je Kopf um mindestens 10 Prozent schrumpft. Derart schwere Krisen kamen seit 1870 mehr als 140 Mal vor. Sie lähmten die Wirtschaft im Schnitt mehr als 3 Jahre lang und rissen das Bruttoinlandsprodukt um 21 Prozent in die Tiefe. Aber dies sind Krisen, die vor den fünfziger Jahren die Welt erschütterten und mit den Weltkriegen und der großen wirtschaftlichen Depression in Verbindung stehen. In der Neuzeit fällt – unabhängig von der Asien-Krise und der Schuldenkrise in Lateinamerika – hingegen nur eine dramatische Rezession auf. Diese ergriff Finnland in den Jahren von 1989 bis 1993, als der finnische Handel mit der damals zusammenbrechenden Sowjetunion zum Erliegen kam.

In der Neuzeit hat es in den OECD-Ländern nach einer Ermittlung von drei Volkswirten des IWF und einer Aufstellung von Morgan Stanley hingegen 112 „normale“ Rezessionen seit 1960 gegeben. Dabei dauerte eine durchschnittliche Rezession nur knapp ein Jahr, und das Bruttoinlandsprodukt schrumpfte „nur“ um 2 Prozent. Wenige schwere Rezessionen zogen sich über ein Jahr hin und drosselten die Wirtschaftskraft um 5 Prozent.

Die Notenbank hat zügiger reagiert als in vorangegangenen Rezessionen

Schwere Rückschläge am Immobilienmarkt, wie sie derzeit in Spanien, Großbritannien und Irland zu beobachten sind, nehmen hingegen mehr Zeit in Anspruch – meist 2 bis 4 Jahre. Auch Phasen der Kreditklemme im Finanzsektor, ein starker Kursverfall am Aktienmarkt und Ölkrisen ziehen sich länger hin als normale Rezessionen und können die Konjunktur mehr belasten.

Tritt eine Rezession also mit einer gleichzeitigen Korrektur am Immobilienmarkt auf oder mit einer Kreditklemme im Finanzsektor, einem starken Kursrutsch am Aktienmarkt oder einer Krise am Ölmarkt, dauert der Abschwung länger als bei „normalen“ Rezessionen. „Wenn ein Blick in die Vergangenheit etwas zu sagen hat, dann bedeutet er, dass diese Rezession voraussichtlich langwieriger und schwerer ausfallen wird als eine normale Rezession, weil sie gemeinsam mit einer Kreditklemme und einer Immobilienkrise auftritt“, sagt Joachim Fels, Chefvolkswirt für Kreditmärkte bei Morgan Stanley. Auch Ölpreis und Inflation deuteten auf eine ausgeprägte Rezession hin.

Allerdings hat die amerikanische Notenbank dieses Mal angesichts der Finanzkrise zügiger reagiert als in vorangegangenen Rezessionen und die Zinsen schneller und drastischer gesenkt als zuvor. Zudem hat die amerikanische Regierung mit fiskalpolitischen Hilfsmitteln wie Steuergutschriften schneller eingegriffen als in früheren Zeiten.

Unabhängig davon schlittert Europa nicht in eine Rezession wegen des amerikanischen Konjunkturabschwungs, sondern wegen der Kreditklemme in Europa, der hohen Energie- und Rohstoffkosten, der steigenden Inflation und damit sinkenden Kaufkraft, der Immobilienkrise in mehreren europäischen Ländern und der nachlassenden Aufträge in der Industrie. So heißt es in der Analyse der Deutschen Bank: „Nach unserer Prognose wird es eine Rezession in Europa geben, die zwischen dem Abschwung nach dem Platzen der Technologieblase liegt, als das Wirtschaftswachstum im Jahr 2003 auf 0,8 Prozent fiel, und der Rezession nach der deutschen Wiedervereinigung, als die Wirtschaft im Jahr 1993 um 0,7 Prozent schrumpfte.“

Text: F.A.Z.

Bildmaterial: AP, F.A.Z.

www.faz.net/s/...9B968C3815E1DAF6DE~ATpl~Ecommon~Scontent.html