Freie Gedanken zur Abgeltungssteuer

Vater Staat sorgt immer wieder für Überraschungen. Ob es uns gefällt oder nicht – wir müssen uns in Deutschland mit den Gegebenheiten der Abgeltungssteuer arrangieren. Aber sie bietet auch Chancen. Bitte lassen Sie sich von Hochglanzbroschüren und flotten Marketingsprüchen nicht in die Irre leiten. Die Angst der Anleger vor Steuerzahlungen füllte schon in der Vergangenheit immer wieder die Taschen cleverer Anbieter. Entscheiden Sie besonnen, ohne sich unter Handlungsdruck setzen zu lassen. Ich würde mich sehr darüber freuen, wenn meine Überlegungen Sie bei der Entscheidungsfindung ein wenig unterstützen könnten.

Die rosarote Welt der Produktanbieter

Ob Dachfonds oder merkwürdige Konstruktionen im Mantel „steueroptimierter Finanzkonstrukte“ – auf die Abgeltungssteuer scheint es die passenden Produkte zu geben. So lauten zumindest die Werbebotschaften vieler Anbieter. Doch wie sieht es aus mit den Kosten, Doppelbelastungen oder generell mit der später erhofften Nachsteuerrendite? Ab 2009 steht zu befürchten, dass die Gebührenschraube weiter angezogen wird, ohne eine große Kündigungswelle befürchten zu müssen - „dank“ der höheren Hemmschwelle durch den „konservierten Steuervorteil“.

Was bleibt für den Anleger in 20 bis 30 Jahren nach all den Kosten und vorbehaltlich der erzielten Wertsteigerung wirklich unterm Strich übrig? Die Antwort steht in den Sternen, nicht in den Hochglanzbroschüren. Ich befürchte, dass die hohen Erwartungen vieler Anleger bitter enttäuscht werden.

Warum drohen Enttäuschungen?

Es wird sehr viel Zeit verwendet auf der Suche nach der vermeintlich besten (versprochenen) Rendite. Dabei wird leider übersehen, dass solche Prognosen unsicher sind und möglicherweise auf zu optimistischen (weil werbewirksamen) Schätzungen beruhen. Mindestens genauso aufmerksam sollte man alle anfallenden Kosten berücksichtigen und den Timingaspekt nicht vergessen, der gerne abgetan wird mit der Behauptung, „man müsse immer investiert sein.“ Das ist zumindest von Vorteil für die Investmentbranche, da die Provisionen mit dem Volumen der Anlegergelder korrelieren. Und wie steht der Anleger da? Doch der Reihe nach. Anhand von zwei einfachen Berechnungen möchte ich Sie für die Bedeutung des Kosten- und Timingaspektes sensibilisieren. Die Abgeltungssteuer darf dabei natürlich nicht fehlen.

Renditekiller Nr. 1: Die lieben (unsichtbaren?) Kosten

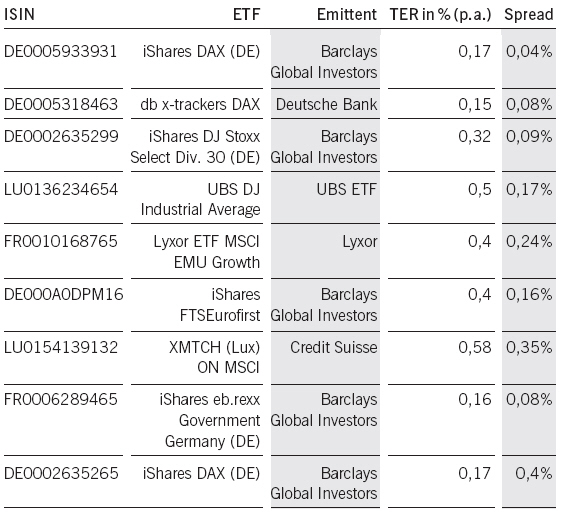

ETFs sind gegenüber vergleichbaren aktiv gemanagten Fonds wesentlich preiswerter. Klassische Aktienfonds weisen durchschnittlich eine TER von 1,5% bis 2,5% auf. Die Skala ist leider nach oben offen. Bei Dachfonds müssen Sie mit zusätzlichen Kosten aufgrund der Doppelbelastungen rechnen. Quelle der Grafik: ETF-Handbuch Deutsche Börse (Stand 8.2.08)

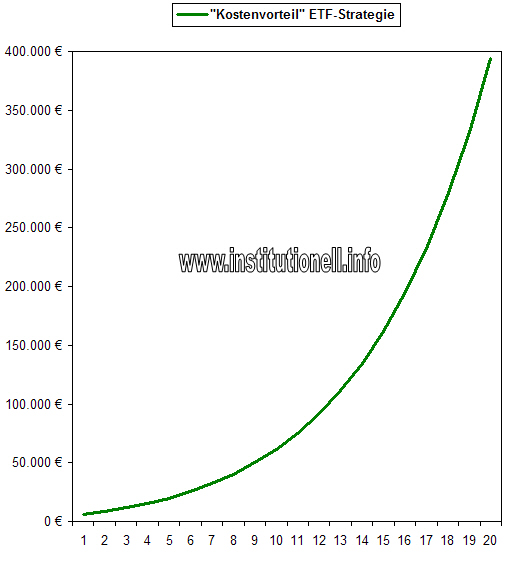

Angenommen wir haben gut gewählt und eine Anlageform entdeckt, die uns die nächsten zwanzig Jahre mit stolzen 15% jährlich beglückt. Nun vergleichen wir zwei unterschiedliche Produktkategorien: Einmal einen klassischen Aktienfonds mit 4% Ausgabeaufschlag (einmalig) sowie laufenden Kosten in Höhe von 2% jährlich. Auf der anderen Seite verfolgen wir eine ETF-Strategie auf Aktienbasis (was ein ETF ist, dazu später mehr) mit jährlichen Kosten von rund 0,5%.

Dieser „kleine“ Kostenunterschied summiert sich bei einer Anlagesumme von 100.000 € nach zwanzig Jahren auf beträchtliche 393.847 €, die der Aktienfonds weniger abwirft – allein aus Kostengründen. Hätten Sie das erwartet?

Da kommt ganz schön was zusammen, wenn die Kosten zu hoch sind. In dem Beispiel entgehen dem Anleger fast 400.000 € aufgrund eines scheinbar „kleinen“ Kostenunterschiedes.

„Kaufen und Halten“ – wirklich die beste Strategie?

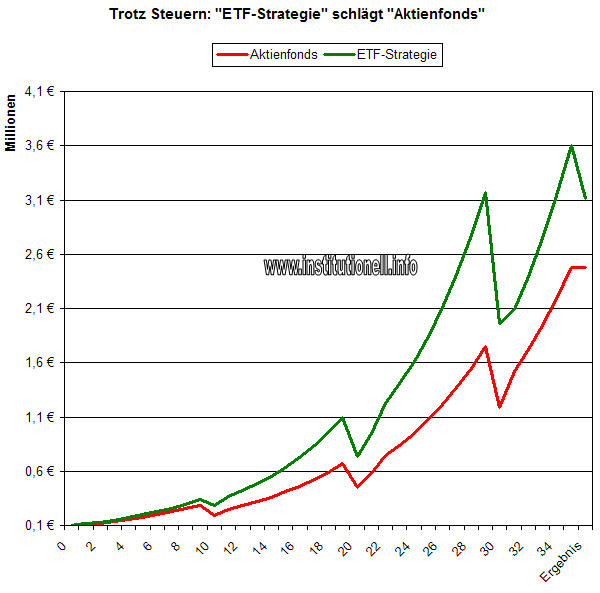

Leider sind die Märkte nicht so gnädig und gönnen uns über Jahrzehnte 15% Rendite Jahr für Jahr. „Regelmäßig“ knabbern Crashs und Baissen an unseren Gewinnen. Um zu sehen, welche Auswirkungen solche Einbrüche auf die erzielten Gewinne haben, ergänzen wir das obige Beispiel dahingehend, dass alle 10 Jahre (rot markiert in der Tabelle im Anhang) die Märkte um 30% einbrechen und sich im Folgejahr um den gleichen Prozentsatz wieder erholen.

Der Anleger vom Typ „klassischer Aktienfonds“ (oder Dachfonds) hält seine Bestände konsequent durch (Kaufen und Halten), um den konservierten Steuervorteil (Abgeltungssteuer) mitzunehmen. Der Anleger vom Typ „ETF-Strategie“ verkauft in der Baisse und investiert in dem folgenden Jahr wieder. Natürlich liquidiert er nicht zum höchsten Kurs und erleidet ebenfalls rund 15% Kursverlust in der Baisse. In den folgenden Markteinbrüchen zahlt er zusätzlich auf seine realisierten Gewinne 30% „Steuern“ (Abgeltungssteuer zuzüglich Nebenkosten). Hier das erstaunliche Anlageergebnis:

Selbst eine 30%ige „Steuerbelastung“ konnte die ETF-Strategie nicht aufhalten.

Trotz steuerlicher Benachteiligung und einem mittelprächtigen Markttiming erzielt der Anleger mit der „ETF-Strategie“ ein besseres Ergebnis als die klassische Strategie „Aktienfonds“ (Kaufen und Halten unter Wahrung des Steuerprivilegs). Wenn man dann noch berücksichtigt, dass in Baissen selbst Blue Chips wie beispielsweise Siemens durchaus 80% an Wert verlieren können, vergrößert sich der Vorteil zugunsten der ETF-Strategie. In dem Berechnungsbeispiel wurden nur gnädige 30% Minus in einer Baisse unterstellt. Fassen wir zusammen, worauf man besonders achten sollte:

Gefahr erkannt, Gefahr gebannt – die Stolpersteine

Bei der Wahl einer Ausweichstrategie sollte man sich der angesprochenen gravierenden Nachteile bewusst sein, dass

- die Mehrzahl der Fondsmanager schlechter abschneiden als der jeweilige Marktdurchschnitt

- hohe Kosten die Gewinnchancen drastisch schmälern

- Prognosen mit einer hohen Unsicherheit behaftet sind

- steuerlich motivierte Kauf- und Verkaufsentscheidungen zu schlechten Anlageergebnissen führen können

- die „Experten“ und Banken oft daneben liegen - wie schon die berühmten Umfrageergebnisse zu Jahresanfang „Wie steht der DAX zum Jahresende“ belegen

Steuern sind wichtig, aber nicht alles

Angesichts dieser frustrierenden Stolpersteine jetzt die Hände in den Schoss zu legen, wäre sicher nicht die beste Strategie. Die Notwendigkeit einer privaten Vermögensplanung sollte angesichts leerer öffentlicher Kassen und schrumpfender staatlicher Leistungen jedem bewusst sein. Aber lassen Sie sich bitte nicht zu steuerlich motivierten Kurzschlusshandlungen drängen. Zu häufig wurden schon in der Vergangenheit solche „Ängste“ missbraucht und gutgläubige Anleger im Vertrauen auf eine objektive Beratung „ausgeplündert“.

Die Abgeltungssteuer hat auch ihre guten Seiten…

Deshalb lehnen Sie sich zurück und lassen Sie sich in Ruhe die Optionen durch den Kopf gehen. Vielleicht helfen Ihnen folgende Überlegungen weiter:

1. Trader, die schon immer innerhalb der bisherigen Spekulationsfrist handelten, profitieren von der neuen Regelung, wenn sie einen niedrigeren persönlichen Steuersatz haben.

2. Investoren, die einen vermeintlichen Gewinn über die steuerfreie Jahresfrist retten wollten und marktbedingte Verkaufsabsichten deshalb zurückstellten, wurden öfters auf dem falschen Fuß erwischt: Statt zu verkaufen, wenn es der Markt erforderte, führte das steuerpolitisch motivierte „Durchhalten“ zu einem schlechteren Ergebnis – bis zu nicht mehr vorhandenen Gewinnen. Damit wurde die Steuerlast „minimiert“, aber sicher nicht die Vermögenssituation optimiert. Ab 2009 müssen sich „Neu-Anleger“ darüber keine Gedanken mehr machen. Die Marktgegebenheiten stehen dann endgültig im Vordergrund.

Ein Vorschlag

Warum nicht zweigleisig fahren? Zum einen wie bisher Anlageentscheidungen allein aufgrund fundamentaler und / oder technischer Kriterien treffen. Die obigen Ausführungen zeigen, dass diese Vorgehensweise trotz Abgeltungssteuer ihre Vorzüge hat. Die Aktienanlage - ohne sich an langfristige Produkte ketten zu müssen - bleibt für engagierte Anleger attraktiv.

Zum anderen nach einer Möglichkeit suchen, die so lange wie möglich die „Steuervorteile konserviert“. Ob der Anleger dann steuertechnisch bedingt einfach „durchhält“ (mit all den Risiken und Chancen) oder irgendwann marktbedingt eine Verkaufsentscheidung trifft, muss jeder für sich selbst entscheiden. Ich bevorzuge den Markt als wichtigstes Entscheidungskriterium.

Wie könnte eine solche Strategie aussehen?

Zunächst einmal müssten die angesprochenen Nachteile minimiert werden:

- Niedrige Kosten (sowohl bei einmaligen wie auch laufenden Gebühren)

- Ausschaltung des Fondsmanagerrisikos

- Keine Mogelpackung: „es muss drin sein, was drauf steht“

- Transparenz und Nachvollziehbarkeit

- Schutz im Konkursfall des Emittenten

Die genannten Problembereiche sind in den Griff zu bekommen. Die Prognoseunsicherheit bleibt natürlich bestehen. Wenn Ihnen hier jemand etwas anderes erzählt, schicken Sie ihn am besten gleich zur Tür raus. Wer das Ziel verfolgt, ausgehend von einer Investition spätestens im Jahre 2008 den Steuervorteil möglichst lange zu konservieren, sollte breit diversifizieren. Also getreu dem Gießkannenprinzip das verfügbare Kapital in den unterschiedlichsten Märkten und Anlageklassen investieren, in der Hoffnung, lange durchhalten zu können. Denn wird erst einmal verkauft, verdient Vater Staat bei neuen Investitionen besonders mit, so sie denn zum Erfolg führen.

Die Lösung: ETFs für jeden Geschmack

Mit börsengehandelten Indexfonds (ETF) lassen sich kostengünstig bestimmte Länder, Branchen, Sektoren und Anlageklassen (Rohstoffe, Aktien, Renten, Immobilien oder Short-Strategien) abbilden. Allein in Deutschland werden schon über 200 ETFs gehandelt. Damit können bequem mittel- bis langfristige Portfoliostrategien umgesetzt werden. Sogar für fallende Kurse gibt es die ersten Short-ETFs in Deutschland. Die in den 90er Jahren in Amerika erfundene Produktklasse ermöglicht somit jedem Anleger schon mit einer einzigen Kauforder einen ganzen Markt oder Sektor zu kaufen, der typischerweise über einen großen Index klar definiert ist.

Die Vorteile liegen auf der Hand:

- Niedrige Kosten: Es fallen keine Ausgabeaufschläge an wie üblicherweise bei klassischen Fonds und die laufenden Kosten sind deutlich niedriger.

- Kein Managementrisiko wie bei aktiv gemanagten Fonds, die sich mehrheitlich schlechter entwickeln als die Benchmark.

- Sondervermögen: Im Konkursfall eines Emittenten ist das Sondervermögen besonders geschützt (bei Zertifikaten droht der Totalausfall).

- Börsenhandel: Zu den Öffnungszeiten der Börsen kann jederzeit gehandelt werden (bei klassischen Investmentfonds normalerweise nur einmal pro Tag zum Einheitskurs).

- Diversifikation: Der Anleger erhält Zugang zu den wichtigsten internationalen Asset Klassen, Märkten, Ländern und Branchen.

- Strategiekomponenten: Es gibt ETFs, die fundamentale Bewertungskennzahlen berücksichtigen und so die Nachteile der nach Marktkapitalisierung gewichteten Indizes korrigieren - mit beachtlichen Renditeerfolgen.

- Baissekomponenten: Mit Short-ETFs kann von fallenden Kursen profitiert werden.

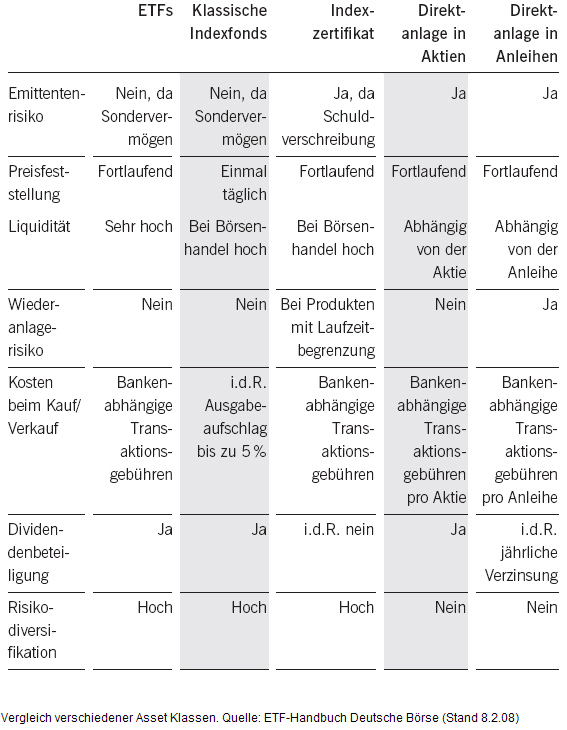

Vergleich verschiedener Asset Klassen. Quelle: ETF-Handbuch Deutsche Börse (Stand 8.2.08)

Exchange Traded Commodities (ETC)

Im Zuge der Rohstoff-Hausse dürften Exchange Traded Commodities (ETC) an Bedeutung gewinnen. Dabei handelt es sich um eine Art Zwitterprodukt zwischen ETF und Zertifikat. Dabei handelt es sich prinzipiell um Schuldverschreibungen, wo das Emittentenrisiko weitestgehend ausgeschaltet werden soll. Damit wären ETCs vergleichbaren Zertifikaten vorzuziehen. Fast alle wichtigen Rohstoffe können als ETC gehandelt werden.

Kleiner Tipp: Auf der Internetseite der Frankfurter Wertpapierbörse können Sie unter „Fonds- und ETF-Handbuch: Publikationen für Anleger“ kostenlos Informationsbroschüren zu diesem Thema anfordern (Stand 4.2.08).

Auf geht’s!

Mit ETFs bieten sich dem engagierten Anleger kostengünstige Handelsmöglichkeiten, die kaum einen Wunsch offen lassen. ETFs, ETCs, Aktien und ähnliche Wertpapiere bleiben - ohne sich an langfristige Produkte ketten zu müssen - trotz Abgeltungssteuer eine attraktive Anlageform. Dank der genannten Vorteile und der äußerst positiven Resonanz aus unserer Leserschaft haben wir in unserem anderen Börsendienst www.investment-ideen.de ein ETF-Musterdepot aus der Taufe gehoben, das die seit 10 Jahren bestehenden Depots hervorragend ergänzt. So kommen auch mittel- bis langfristig orientierte Anleger in den Genuss überdurchschnittlicher Renditepotentiale, ohne sich permanent um die Börse kümmern zu müssen. Es gibt schließlich noch andere schöne Dinge im Leben.

Ausblick

Im 2. Teil der Sonderausgabe der Aschoff Börse stellen wir Ihnen eine Auswahl an ETFs und ETCs vor, die als Basis für ein gut diversifiziertes „Abgeltungssteuerdepot“ dienen können. Bitte beachten Sie, dass es sich bei allen Ausführungen um keine Steuer- oder Anlageberatung handelt. Bitte wenden Sie sich diesbezüglich an Ihre Hausbank oder den Steuerberater.

Möchten auch Sie von meinen Investment Ideen profitieren? Oder suchen Sie aussichtsreiche Handelsanregungen? Dann schauen Sie doch einfach mal vorbei!

Ihr Heiko Aschoff

Diplom-Kaufmann

www.institutionell.INFO

P T T

P T T

210,13 (1,64%)

210,13 (1,64%)