Werbung

Werbung

Dies ist ein Thread für Leute, die jenseits der Daytrading-Hektik mittelfristige strategische Positionen in Devisen traden wollen (als Ergänzung zum Aktien-Trading). Dabei sollen fundamentale Kriterien - etwa die zunehmende Auflösung von Yen-Carry-Trades in Krisenzeiten - den Ausschlag geben, aber auch charttechnische Aspekte. Intraday-Gezocke soll außen vor bleiben, weil das dem Thread den fundamentalen "roten Faden" nähme.

Der Devisenmarkt ist teils mit dem Aktienmarkt verknüpft: Wer etwa im Jahr 2000 - bei EUR/USD-Kursen um 0,85 - US-Aktien gekauft hat, sitzt allein schon wegen der Dollarkurs-(fast-)Halbierung seitdem auf erheblichen Verlusten - selbst wenn er seine Intel, Pfizer und Microsoft in Frankfurt gekauft hat. Zur Absicherung solcher Langzeit-Positionen wäre z. B. ein langlaufender Dollar-Puts eine sinnvolle strategische Ergänzung gewesen. Devisen-Hedging ist mMn nicht nur für VW, Lufthansa und SAP wichtig.

Sozusagen als Auftakt möchte ich einen Put auf Australdollar/jap. Yen vorschlagen bzw. zur Diskussion stellen. AUD/JPY ist wegen der Stärke des Australdollars, der vom Rohstoff-Boom (noch) profitiert, recht hoch gelaufen und zeigt charttechnisch bereits Ermüdungserscheinungen.

Der fundamentale Hintergrund:

Die Immo-Krise schlägt zurzeit mit voller Wucht in Großbritannien ein - in einem Ausmaß ähnlich wie in USA. Das hat bei britischen Bankaktien bereits zu schweren Verlusten, vielen KEs und teils Zwangsverstaatlichungen (Northern Rock) geführt. Die Bank of England wird daher über kurz oder lang die Zinsen senken müssen. Das gleiche gilt für Australien, da das Land als Teil des Commonwealth sehr eng mit GB verknüpft ist. Auch in Aussi-Land gibt es eine ausufernde Immobilien-Spekulation, und die Verschuldung der Bevölkerung ist ähnlich hoch wie in England und USA (und Spanien). Wenn es im Mutterland GB knirscht, wird auch Australien die zurzeit extrem hohen Zinsen (7,25 %) senken müssen. Sollte sich der seit zwei Wochen zu beobachtende Rückgang der Rohstoff-, Öl-, Gold- und Commodity-Preise weiter fortsetzen, entsteht noch zusätzlicher Druck zu Zinssenkungen, weil dann einer der wirtschaftlichen Stützpfeiler Australiens wegbröckelt.

Die andere Seite dieses Trades ist Japan, das Mutterland des Yen-Carry-Trades. Viele Privatpersonen und Hedgefonds haben sich für fast null Zinsen in Japan in Yen verschuldet (Yen-Kontoüberziehung) und das Geld in Hochzinswährungen wie dem "Aussi" oder dem Neuseeland-Dollar (NZD, über 8 % Zinsen) geparkt. AUD/JPY ist sozusagen der "Klassiker" unter den Carry-Trades. Diese Yen-Carry-Trade werden in unsicheren Zeiten wegen wachsender Risikoscheu oft aufgelöst. Diese Risikoscheu dürfte in den nächsten Monaten zunehmen, sofern (womit ich rechne) die (US-)Börsen weiter runter gehen, noch mehr Banken in USA und GB pleite gehen und der Häusermarkt in USA und GB weiter einbricht. Kommen Probleme mit Credit Default Swaps hinzu (deutet sich dieser Tage u.a. bei der US-Bank Washington Mutual an), kann die Risikoscheu auch sprunghaft ansteigen (ähnlich wie in der "Tigerstaaten-Krise" 1997).

Da diese Sicht der Dinge recht bärisch ist, habe ich diesen Thread der Gruppe "Stammbären unter sich" zugeordnet. Das soll auch Daytrader und Spammer raushalten.

Der Australdollar und der NZD sind recht handelseng, so dass Fluchtbewegungen oft zu extremen Ausschlägen führen. Das gilt auch für AUD/EUR (unten: grün) - ein Paar, dass in früheren Krisen (LTCM-Pleite) zuweilen in wenigen Tagen von 1,60 auf über 2,00 hochschoss (wobei diese Ausschläge meist schnell wieder rückgängig gemacht werden). Dennoch haben viele Leute, die gehebelt in AUD/EUR (bzw. AUD/DM long waren, teils böse Blessuren davongetragen, z. B. weil gehebelte Cash-Posis nahe den Hochs ausgestoppt wurden (margin call).

Wer - wie ich es raten würde - einen Put-Optionsschein auf AUD/JPY kauft, kann höchstens den gesamten Einsatz verlieren (etwa wenn AUD/JPY wider Erwarten weiter steigt...) Man sollte die Posis daher lieber klein halten und sie erst, wenn sie ins Plus läuft, pro-zyklisch aufstocken.

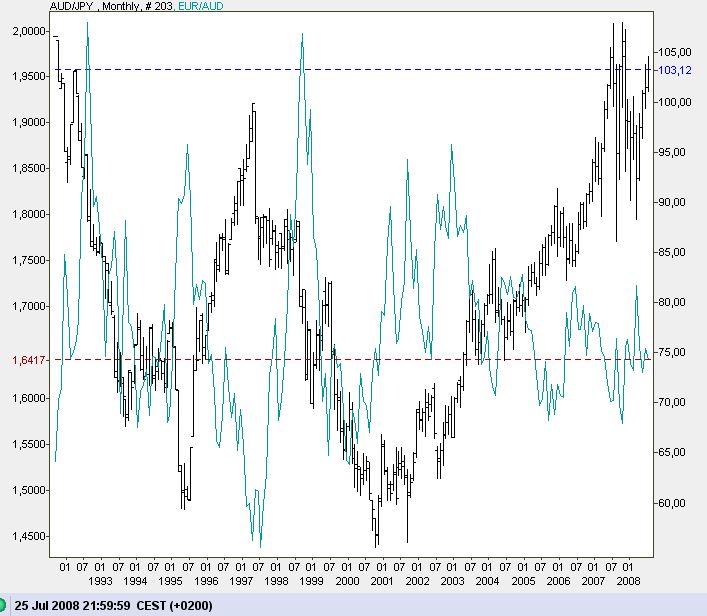

Hier der Langzeit-Chart von AUD/JPY - seit 2000 geht es steil bergauf (EUR/AUD in grün).

Der Devisenmarkt ist teils mit dem Aktienmarkt verknüpft: Wer etwa im Jahr 2000 - bei EUR/USD-Kursen um 0,85 - US-Aktien gekauft hat, sitzt allein schon wegen der Dollarkurs-(fast-)Halbierung seitdem auf erheblichen Verlusten - selbst wenn er seine Intel, Pfizer und Microsoft in Frankfurt gekauft hat. Zur Absicherung solcher Langzeit-Positionen wäre z. B. ein langlaufender Dollar-Puts eine sinnvolle strategische Ergänzung gewesen. Devisen-Hedging ist mMn nicht nur für VW, Lufthansa und SAP wichtig.

Sozusagen als Auftakt möchte ich einen Put auf Australdollar/jap. Yen vorschlagen bzw. zur Diskussion stellen. AUD/JPY ist wegen der Stärke des Australdollars, der vom Rohstoff-Boom (noch) profitiert, recht hoch gelaufen und zeigt charttechnisch bereits Ermüdungserscheinungen.

Der fundamentale Hintergrund:

Die Immo-Krise schlägt zurzeit mit voller Wucht in Großbritannien ein - in einem Ausmaß ähnlich wie in USA. Das hat bei britischen Bankaktien bereits zu schweren Verlusten, vielen KEs und teils Zwangsverstaatlichungen (Northern Rock) geführt. Die Bank of England wird daher über kurz oder lang die Zinsen senken müssen. Das gleiche gilt für Australien, da das Land als Teil des Commonwealth sehr eng mit GB verknüpft ist. Auch in Aussi-Land gibt es eine ausufernde Immobilien-Spekulation, und die Verschuldung der Bevölkerung ist ähnlich hoch wie in England und USA (und Spanien). Wenn es im Mutterland GB knirscht, wird auch Australien die zurzeit extrem hohen Zinsen (7,25 %) senken müssen. Sollte sich der seit zwei Wochen zu beobachtende Rückgang der Rohstoff-, Öl-, Gold- und Commodity-Preise weiter fortsetzen, entsteht noch zusätzlicher Druck zu Zinssenkungen, weil dann einer der wirtschaftlichen Stützpfeiler Australiens wegbröckelt.

Die andere Seite dieses Trades ist Japan, das Mutterland des Yen-Carry-Trades. Viele Privatpersonen und Hedgefonds haben sich für fast null Zinsen in Japan in Yen verschuldet (Yen-Kontoüberziehung) und das Geld in Hochzinswährungen wie dem "Aussi" oder dem Neuseeland-Dollar (NZD, über 8 % Zinsen) geparkt. AUD/JPY ist sozusagen der "Klassiker" unter den Carry-Trades. Diese Yen-Carry-Trade werden in unsicheren Zeiten wegen wachsender Risikoscheu oft aufgelöst. Diese Risikoscheu dürfte in den nächsten Monaten zunehmen, sofern (womit ich rechne) die (US-)Börsen weiter runter gehen, noch mehr Banken in USA und GB pleite gehen und der Häusermarkt in USA und GB weiter einbricht. Kommen Probleme mit Credit Default Swaps hinzu (deutet sich dieser Tage u.a. bei der US-Bank Washington Mutual an), kann die Risikoscheu auch sprunghaft ansteigen (ähnlich wie in der "Tigerstaaten-Krise" 1997).

Da diese Sicht der Dinge recht bärisch ist, habe ich diesen Thread der Gruppe "Stammbären unter sich" zugeordnet. Das soll auch Daytrader und Spammer raushalten.

Der Australdollar und der NZD sind recht handelseng, so dass Fluchtbewegungen oft zu extremen Ausschlägen führen. Das gilt auch für AUD/EUR (unten: grün) - ein Paar, dass in früheren Krisen (LTCM-Pleite) zuweilen in wenigen Tagen von 1,60 auf über 2,00 hochschoss (wobei diese Ausschläge meist schnell wieder rückgängig gemacht werden). Dennoch haben viele Leute, die gehebelt in AUD/EUR (bzw. AUD/DM long waren, teils böse Blessuren davongetragen, z. B. weil gehebelte Cash-Posis nahe den Hochs ausgestoppt wurden (margin call).

Wer - wie ich es raten würde - einen Put-Optionsschein auf AUD/JPY kauft, kann höchstens den gesamten Einsatz verlieren (etwa wenn AUD/JPY wider Erwarten weiter steigt...) Man sollte die Posis daher lieber klein halten und sie erst, wenn sie ins Plus läuft, pro-zyklisch aufstocken.

Hier der Langzeit-Chart von AUD/JPY - seit 2000 geht es steil bergauf (EUR/AUD in grün).

(Verkleinert auf 79%)