Keine V-förmige Wirtschaftserholung…

Angesichts der rekordtiefen Stimmung in der Industrie und dem Dienstleistungssektor der Eurozone wird es zu keiner V-förmigen Wirtschaftserholung kommen, die die bisherigen Einbußen in der zweiten Jahreshälfte wieder ausgleicht.

Grafik 1: Einkaufsmanagerindices Verarbeitendes und Dienstleistungsgewerbe Eurozone

Die ifo Exporterwartungen der deutschen Industrie dokumentieren, dass Deutschland als Exportnation besonders schwer vom coronal ausgebremsten Welthandel betroffen ist. Die Welthandelsorganisation (WTO) erwartet in diesem Jahr einen Absturz des Welthandelsvolumens um bis zu 32 Prozent, was die Einbußen der Finanzkrise weit in den Schatten stellt.

Grafik 2: Welthandel und ifo Exporterwartungen

Die stark eingetrübte Industriestimmung wird in Deutschland vom historischen Einbruch des GfK Konsumklimaindex von 2,3 auf einen absoluten Tiefstand von minus 23,4 flankiert. Die deutsche Binnenkonjunktur als bislang stabiles Wirtschaftsstandbein knickt buchstäblich ein.

Grafik 3: Einkaufsmanagerindex Verarbeitendes Gewerbe Deutschland und GfK Konsumklimaindex

…eher ein „Nike Swoosh“

Gegen die dramatischen Konjunktureinbrüche machen die USA beispiellos mobil. Das kürzlich beschlossene vierte Konjunkturpaket über knapp 500 Mrd. US-Dollar insbesondere für mittelständische Unternehmen wird nur ein weiterer Schritt auf einer Marathonstrecke sein. Dafür spricht auch der US-Wahlkampf, bei dem sich weder Republikaner noch Demokraten zu wenig wirtschaftsfreundlich zeigen wollen. Wenn arbeitslosen Bürgern das Geld fehlt, kann sich eine konsumabhängige Volkswirtschaft nicht erholen.

Grafik 4: US-Stellenauf- (ab-) bau netto gegenüber Vormonat in Tausend, Privatsektor und US-Konsumentenerwartungen

Auch Europa wird seine Konjunkturprogramme von bislang 3,4 Bio. Euro noch ausweiten. Die Angst vor sozial prekären Verhältnissen und einem europäischen Auseinandertreffen ist groß. Auf dem EU-Gipfel ist der Kelch einer umfänglichen Schuldenvergemeinschaftung über harte Corona-Bonds an Deutschland zwar vorübergegangen. Stattdessen gibt es Gemeinschaftsschulden „light“. So hat man sich auf einen Hilfsfonds - „Recovery Fund“ - geeinigt, der gemeinschaftliche Anleihen zur Finanzierung des Wiederaufbaufonds ausgibt und in den EU-Haushalt integriert ist. Hinter vorgehaltener Hand wird bereits mit einem Fondsvolumen von bis zu zwei Bio. Euro gerechnet.

Als schwacher Trost steht Deutschland für die ausgegebenen Kredite nur mit seinem Anteil am EU-Haushalt gerade. Verklausulierung, dein Name ist EU. Mit der Strategie „Von hinten durch die Brust ins Auge“ zersetzt man die EU-Stabilitätskriterien langsam, aber sicher immer ein Stückchen mehr.

Insgesamt werden die Haushaltsdefizite selbst für Amerika und Italien bislang unvorstellbare Dimensionen erreichen. Die Bezahlung dieser staatlichen Engagements wird noch zu heftigen Diskussionen führen.

Grafik 5: Entwicklung der Haushaltsdefizite in den USA, Italien und Deutschland

Insgesamt spricht dies für eine zumindest mäßige Wirtschaftserholung bis 2022, die sich am „Nike Swoosh“, am Logo, am langgezogenen Haken des amerikanischen Sportartikelherstellers orientiert.

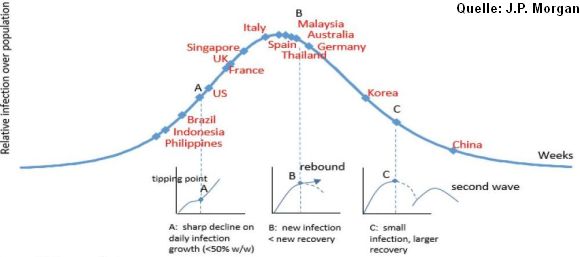

Wie entwickelt sich das Virus?

Dreh- und Angelpunkt einer jeden Wirtschaftsperspektive ist natürlich die Frage, wann und inwieweit die Einschränkungen des Wirtschaftslebens aufgehoben werden. Hier gibt es erste freundliche Tendenzen in Europa und in immer mehr US-Bundesstaaten. Von großer wirtschaftlicher Bedeutung wäre es, wenn sich der positive Infektionsverlauf Asiens ohne eine befürchtete zweite Neuinfektionswelle in der westlichen Welt wiederholen würde.

Grafik 6: Infektionsverlauf Corona-Virus nach Länden laut J.P. Morgan

Die Rückkehr zur Normalität ist ein holpriger und langer Weg. Jedoch muss die Wiedereröffnung des Wirtschaftslebens ein stetiger, nach vorn gerichteter Prozess sein. Stockungen, geschweige denn Rückschritte könnten den konjunkturellen Erholungsprozess W-förmig, im schlimmsten Fall L-förmig werden lassen.

Gerade aus psychologischer Sicht muss die Vision vom Licht am Ende des dunklen Corona-Tunnels unbedingt aufrechterhalten werden. Immerhin ist es ermutigend, dass nach Volkswagen nun auch Daimler seine Produktion nach vier Wochen Stillstand wieder hochgefahren hat. Die Autobauer sehen sich sowohl für den Schutz der Mitarbeiter als auch angesichts intakter Lieferketten gut vorbereitet.

Aufhellend wirkt ebenso die Konjunktureinschätzung des ZEW. Die aktuelle Lage ist zwar weiter eingetrübt. Gemäß Konjunkturerwartungen rechnen die befragten Finanzanalysten ab dem III. Quartal jedoch wieder mit einem steigenden Wirtschaftsverlauf. Eine Trendbestätigung bleibt abzuwarten.

Grafik 7: ZEW Konjunkturerwartungen und aktuelle Lage

Marktlage - Das Warten auf klare Anschlussimpulse

Abseits der Fehlspekulationen am Öl-Terminmarkt unterstreicht der historische Ölpreisverfall auf das niedrigste Niveau seit 21 Jahren die weltkonjunkturelle Moll-Stimmung als Belastungsfaktor für die Aktienmärkte. In der Tat werden die schlechten Nachrichten zunächst anhalten.

Für eine grundsätzlich hohe Schwankungsintensität an den Aktienmärkten sprechen zudem enttäuschende Gewinnzahlen und nebulöse Ausblicke im Rahmen der Berichtssaison sowie Dividendenkürzungen. Damit sind angesichts der raschen Aktien-Erholung seit Ende März auch Rücksetzer denkbar. Dramatische Einbrüche sind dagegen nicht zu erwarten, wenn Lockdown-Verschärfungen und große weitere Infektionswellen ausbleiben.

Befreiend für Aktien würden aber erst nennenswerte Fortschritte bei Corona-Medikamenten und Impfstoffen wirken. Weltweit sind aktuell fünf potenzielle Impfstoffe für klinische Tests am Menschen zugelassen.

Dann könnte auch das vierblättrige Kleeblatt aus billigem Geld, viel Geld, wirtschaftlichen Nachholpotenzialen und epochalen Konjunkturprogrammen seinen Einfluss für die Aktienmärkte umfänglich ausüben.

Auf europäischer Brancheneben leiden Banken unter unkalkulierbaren Kreditausfällen. Auch konjunkturzyklische Auto-, Industrie- und Konsumwerte finden im Hinblick auf den weltweiten Nachfrageeinbruch vergleichsweise wenig Anklang. Etwas glimpflicher ist die Entwicklung in der defensiven Versorgerbranche. Vergleichsweise stabil verlaufen Tech-Aktien. Sie profitieren von ihrem Geschäftsmodell, das auf Digitalisierung setzt und insofern sogar vom Shutdown der Viruskrise profitiert.

Grafik 8: Kursentwicklung Branchen Eurozone seit Anfang 2020

Sentiment und Charttechnik DAX - Rücksetzer möglich, nicht neue Tiefs

Aus Sentimentsicht ist die Panik verflogen. Doch solange die Faktenlage hinsichtlich der künftigen wirtschaftlichen Lockerungsmaßnahmen nicht eindeutiger wird, dürften massive Ausschläge nach oben ausbleiben. Allerdings spricht die bereits sehr niedrige Aktienquote der US-Fondmanager bzw. ihre höchsten Cash-Reserven seit September 2001 ebenso wenig für einen zweiten Einbruch.

Im Gegenteil, bei fundamental positiven Nachricht ist genügend Kaufmunition vorhanden.

Mittlerweile hat sich der Fear & Greed Index von CNN Business aus dem Bereich „Angst“ an den Rand von „Neutral“ vorgearbeitet.

Grafik 9: Fear & Greed Index von CNN Business

Charttechnisch liegt auf der Unterseite eine erste Haltelinie bei 10.391 Punkten. Weitere Unterstützungen folgen bei 10.138 und 10.001. Darunter liegen die nächsten Marken bei 9.701, 9.226 und 9.065. Bei einer fortgesetzten Erholung liegt der erste Widerstand bei 10.525. Es folgen Barrieren bei 10.761 und 11.032. Darüber nimmt der Index Kurs auf die Marke bei 11.447 Punkten.

Der Wochenausblick für die KW 18 - Liquiditätshausse gegen Fundamentalbaisse

In China schreitet die Konjunkturstabilisierung gemäß den offiziellen Einkaufsmanagerindices für Industrie und Dienstleistungen langsam voran. In Japan hingegen wird die Konjunkturmisere von Schrumpfungen bei Einzelhandelsumsätzen und Industrieproduktion mit zunehmender Deflationsgefahr unterstrichen. Die Bank of Japan behält ihre ultralockere Geldpolitik unbeirrt bei.

In den USA zeichnen die BIP-Zahlen für das I. Quartal ein schwaches Konjunkturbild, das sich laut ISM Index für das Verarbeitende Gewerbe weiter eintrübt. Vor diesem Hintergrund ist die Fed weiter in einer beispiellosen geldpolitischen Offensive.

Angesichts schrumpfender BIP-Zahlen sowie hartnäckiger Desinflationstendenzen stehen auch in Europa weitere Lockerungen der EZB im Anlegerfokus.

Rechtliche Hinweise / Disclaimer und Grundsätze zum Umgang mit Interessenkonflikten der Baader Bank AG: https://www.roberthalver.de/Newsletter-Disclaimer-725

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenkonflikten der Baader Bank AG: www.bondboard.de/Newsletter/Disclaimer