(Bakkafrost Überblick; Vgl. Bakkafrost: https://www.bakkafrost.com/en/investor-relations/reports-and-presentations/)

Der Markt

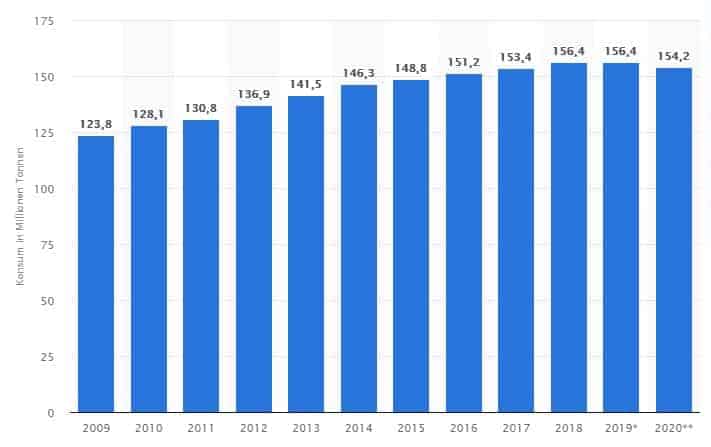

Die weltweite Nachfrage nach Fisch steigt kontinuierlich:

(Menge der konsumierten Fische weltweit von 2009 bis 2020 (in Millionen Tonnen); Quelle: Statista.

Ein Treiber ist sicherlich die steigende Weltbevölkerung. Laut dem Bericht Fish to 2030 der Food and Agriculture Organization of the United Nations (FAO) wird von einer Weltbevölkerung von 9 Milliarden Menschen in 2050 ausgegangen. Fisch wird dabei immer stärker als Bestandteil einer gesunden und ausgewogenen Ernährung wahrgenommen. Sehr beliebt ist hierbei Lachs.Jedoch tritt aufgrund der steigenden Nachfrage ein großes Problem auf: Die Überfischung der Weltmeere.

Laut Fish Forward (WWF) sind bereits 29% der weltweiten Fischbestände überfischt und 61% am Maximum. Um sowohl die steigende Nachfrage nach Fisch als auch das Problem der weltweiten Überfischung zu lösen kommt Aquafarming ins Spiel:

„Aquakultur oder „Aquafarm/Aquafarming“ ist die kontrollierte Aufzucht von aquatischen, also im Wasser lebenden Organismen, insbesondere Fischen, Muscheln, Krebsen und Algen. Allen in Aquakultur produzierten Organismen gemein ist die Zuordnung zu einem Besitzer. So unterscheidet sich die Aquakultur vom klassischen Fischfang in öffentlichen Gewässern. Die Aquakultur gewinnt besonders wegen der Überfischung zunehmend an Bedeutung.

Die weltweiten Hauptaktivitäten im Bereich der Aquakultur lassen sich in dreiBereiche untergliedern:

- Fisch-, Muschel-, Garnelenzucht und anderes (Mast) für die Nahrungsmittelindustrie, z. B. Austernzucht

- Setzlingszucht für die Fischzucht, zur Arterhaltung oder zum Besatz von Angelgewässern

- Mikro- und Makroalgenzucht für die chemische, pharmazeutische und lebensmitteltechnische Industrie sowie den Futtermittelmarkt“

(Vgl. Wikipedia: https://de.wikipedia.org/wiki/Aquakultur)

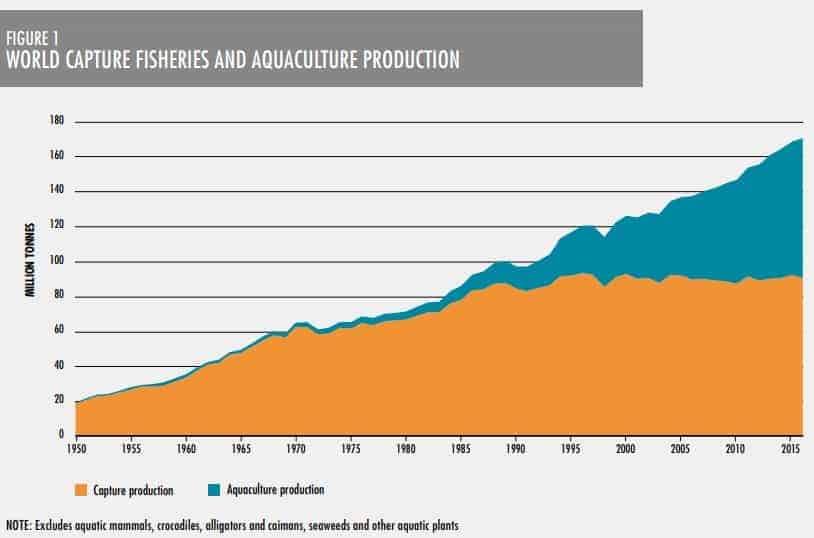

(Aquafarming vs Wildfang; Vgl. FAO: http://www.fao.org/3/i9540en/I9540EN.pdf)

Aquafarming wächst und trägt mittlerweile genauso viel zum Angebot bei wie der Wildfang – Tendenz steigend. In diesem zukunftsträchtigen Feld hat sich unserer Meinung nach das mittelständische Familienunternehmen auf den Färöer-Inseln hervorragend positioniert.

So profitabel ist Bakkafrost

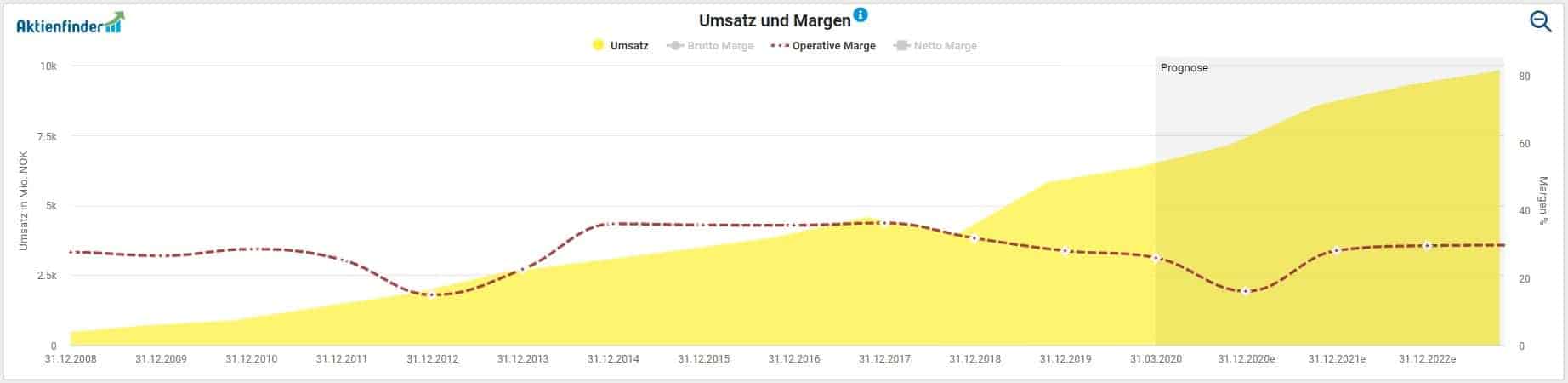

Die Färinger konnten im ersten Halbjahr 2020 den Umsatz ggü. dem Vorjahreszeitraum um ca. 25% auf 2.389 Mio. DKK (Dänische Kronen) steigern.

Die Entwicklung von Umsatz und Margen von Bakkafrost

Das Operational EBIT (EBIT u.a. vor Fair-Value-Anpassungen der biologischen Vermögenswerte) fiel um ca. 29% auf 430 Mio. DKK. Das Operating EBIT ist eine weit verbreitete Kennzahl in der Aquafarming-Industrie. Das „klassische“ EBIT fiel um knapp 19%, wobei sich das zweite Quartal im Vergleich zu 2019 deutlich besser entwickelt hat. Im ersten Quartal 2020 war das EBIT aufgrund hoher Fair-Value-Anpassung der biologischen Vermögenswerte wegen niedrigeren Terminmarktpreise für Lachs noch negativ. Und daran erkennt man bereits, dass die Aquafarming-Branche nicht für jeden Investor geeignet ist, da die Ergebnisse analog zu den Lachspreisen stark schwanken können. Der Gewinn brach um über 19% auf 324 Mio. DKK ein.

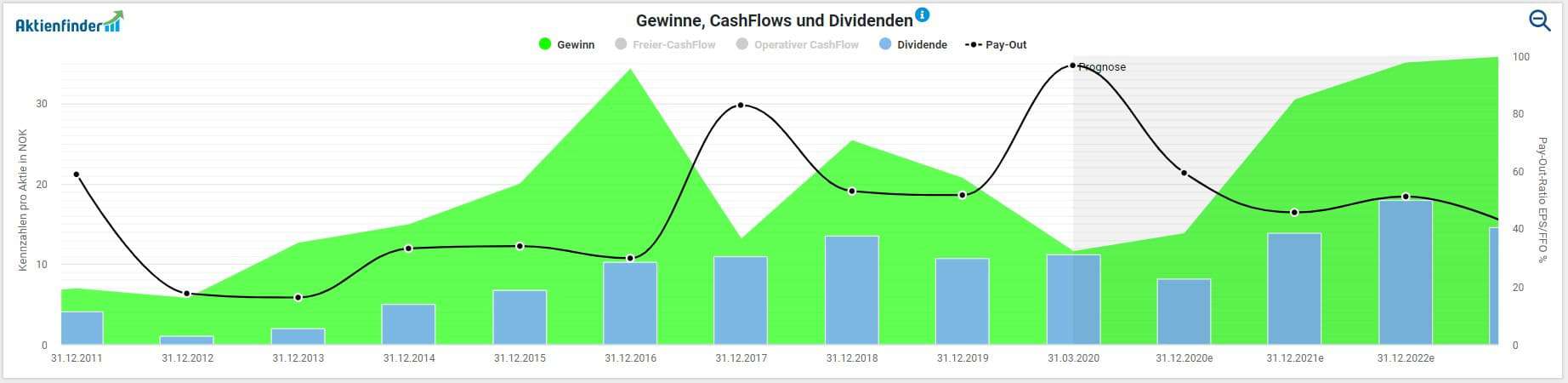

Entwicklung von Gewinn und Dividende pro Bakkafrost Aktie

Bakkafrost berichtet mittlerweile – seit der 68,6%-Übernahme von „The Scottish Salmon Company“ – in 4 Segmenten (zuvor 3).

Entwicklung der Umsätze von Bakkafrost nach Segmenten (Quelle: FactSet Workstation)

Wir gehen diese Segmente der Reihe bzw. der Wertschöpfungskette nach durch:

Das Segment Fishmeal, Oil & Feed (FOF)

Das Segment FOF ist für die Produktion von Fischmehl, Fischöl und Fischfutter verantwortlich, wovon ein Teil selbst verwendet (Geschäftsbereich Farming (FO)) und der Rest extern verkauft wird. Der Umsatz in diesem Segment stieg um 2%. Der „interne Umsatz“ stieg um knapp 7% wodurch im ersten Halbjahr knapp 55% des FOF-Umsatzes intern und 45% extern entstanden sind. Für den Umsatzanteil am Gesamtumsatz von Bakkafrost können wir natürlich nur den externen Umsatz verwenden. Mit knapp 11% trägt das FOF Segment am wenigsten zum Umsatz der Färinger bei.

Das Segment Farming – Faroe Islands (FO)

Kommen wir nun zum Kerngeschäft von Bakkafrost, dem Geschäftsbereich Farming (FO) – der Zucht von atlantischem Premium-Lachs auf den Färöer-Inseln. Die gezüchteten Lachse werden weltweit an Märkten für Frischfisch verkauft (externer Umsatz) oder an das VAP Segment zur Weiterverarbeitung gegeben (interner Umsatz). Im größten Geschäftsbereich von Bakkafrost brach der Umsatz um im ersten Halbjahr um ca. 20% ein. Das lag unter anderem am schwächeren Lachspreis – ja bei Investitionen in die Lachszucht schwingt der Lachspreis immer mit und daher können die Quartalsergebnisse kurzfristig echt interessant ausfallen.

37,4% des Umsatzes waren intern und 62,6% sind extern entstanden. Aufgrund hoher Fair-Value-Anpassung der biologischen Vermögenswerte beläuft sich die EBIT-Marge im ersten Quartal nur auf ca. 4%. Verwenden wir aber das Operational EBIT für die Marge ergibt sich ein Wert von tollen 24%. Für den Umsatzanteil nehmen wir wieder nur den „externen“ Umsatz. Farming (FO) steuert knapp 32% zum Umsatz von Bakkafrost bei.

Das Segment Farming – Scotland (SCT)

Hier entstand mit der Übernahme von 68,6% der The Scottish Salmon Company für ca. 374 Mio. € das Umsatzplus zum Vorjahreszeitraum. Farming (SCT) repräsentiert das operative Geschäft der The Scottish Salmon Company PLC (SSC). Es werden wie im Farming Segment (FO) Lachse gezüchtet, nur eben in Schottland. Dieser Geschäftsbereich war im ersten Halbjahr für ca. 33% der Umsätze von Bakkafrost verantwortlich.

Das Segment Value Added Prodcuts (VAP)

In diesem Segment wird der Fisch weiter zu hautlosen & grätenfreien Lachsprodukten verarbeitet. Die VAP-Produkte werden über langfristige Festpreisverträge verkauft. Hauptmarkt ist Europa. Der Umsatz konnte hier um knapp 17% zum ersten Halbjahr 2019 gesteigert werden. Über 24% des Umsatzes hat Bakkafrost im ersten Halbjahr 2020 in diesem Geschäftsbereich erzielt.

Durch den Blick auf die einzelnen Segmente sieht man sehr schön, dass das Umsatzplus von Bakkafrost durch die 2019 getätigte Übernahme von SSC entstanden ist. Im Annual Report von 2019 äußerte sich Chairman Rúni Hansen zur Übernahme wie folgt: „Most predominant was the giant leap we took, when we decided to acquire The Scottish Salmon Company (SSC) and hereby diversify our farming operation into a new geography. The acquisition has increased the scope of Bakkafrost’s operation significantly and brings new growth and development opportunities to the Group.“ (Vgl. Bakkafrost: https://www.bakkafrost.com/en/investor-relations/reports-and-presentations/)

Und auch wir sehen die Übernahme durchaus positiv und nicht nur wegen des Umsatzzuwachses. Bakkafrost hat sich bisher nur auf die Lachszucht auf den Färöer-Inseln fokussiert. Der Lachs dort gilt als qualitativ hochwertig, was dem Premium-Anspruch des Unternehmens sehr entgegen kommt. Doch diese Fokussierung bringt auch Risiken mit sich. Bei der Lachszucht können die Fische von Krankheiten und Schädlingen befallen werden und das ist dann ein großes Problem für das Aquafarming-Unternehmen, wenn sich alle Zuchtanlagen mehr oder weniger an einem Ort befinden – wie es bei Bakkafrost vorher auf den Färöer-Inseln der Fall war. Dieses Risiko konnte man mit der Übernahme von SSC verringern. Auch bei der Lachszucht ist eine gewisse Diversifikation von Vorteil.

Und dann haben wir da noch Corona. Bakkafrost blieb bisher weitestgehend verschont. Auf den Färöer-Inseln war das operative Geschäft nach eigenen Angaben nicht und in Schottland nur leicht betroffen, sodass bzgl. COVID-19 das größte Problem aus Sicht des Managements die extreme Unsicherheit auf den globalen Märkten ist.

Qualitative Analyse

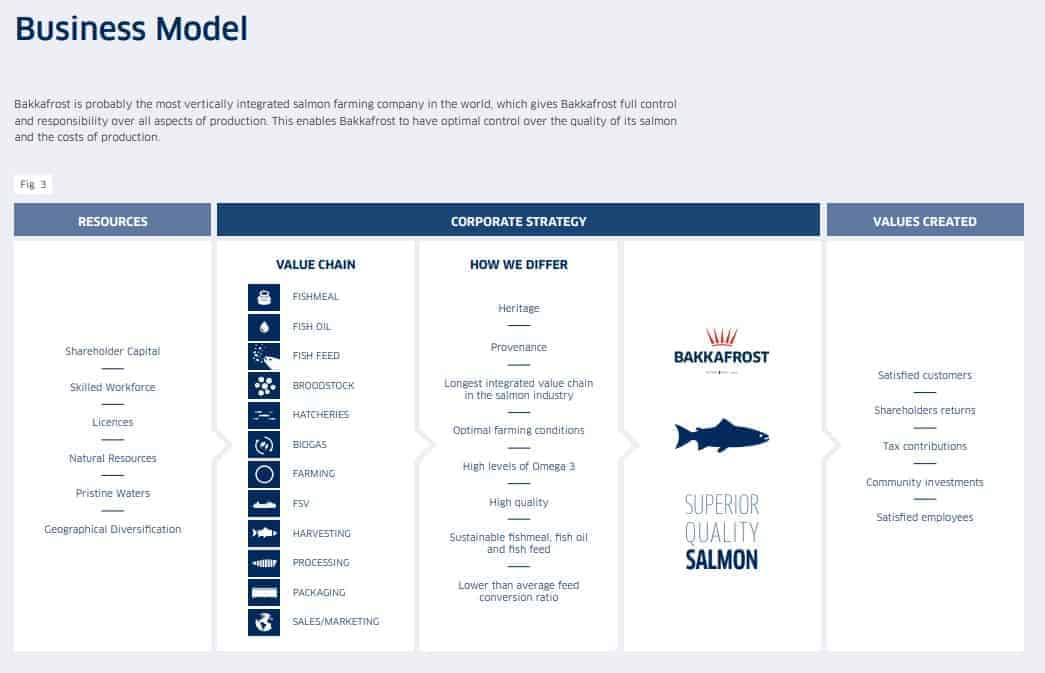

Bakkafrost ist ein Lachszüchter im Premium-Segment. Das Unternehmen ist nach eigenen Angaben das „most vertically integrated salmon farming company in the world“. (Vgl. Bakkafrost: https://www.bakkafrost.com/en/about-us/full-vertical-integrated-value-chain/). Die Wertschöpfungskette geht von der Produktion von Fischmehl, -öl & -futter über das Herzstück, der Züchtung von atlantischem Lachs auf den Färöer-Inseln und in Schottland, bis zur Produktion von „value added products“.

(Geschäftsmodell Bakkafrost; Vgl. Bakkafrost: https://www.bakkafrost.com/en/investor-relations/reports-and-presentations/)

FOF und die „geernteten Lachse“ werden entweder extern vertrieben oder für die interne Produktion genutzt. So ist Bakkafrost unabhängig von anderen Unternehmen und kann zudem die Qualität und Nachhaltigkeit über die komplette Wertschöpfungskette kontrollieren. Die komplette Wertschöpfungskette ist GlobalGAP-zertifiziert. Die VAP werden über langfristige Festpreisverträge verkauft

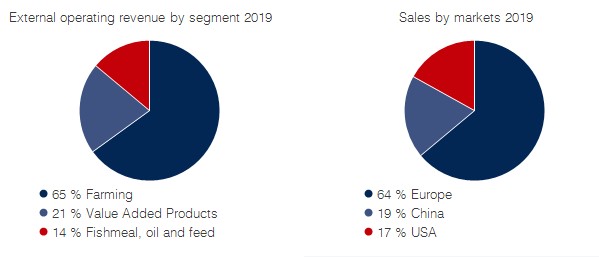

(Umsatzverteilung Bakkafrost 2019; Vgl. Bakkafrost: https://www.bakkafrost.com/en/investor-relations/share-information/bakkafrost_quick-fact-sheet/)

Der Färinger legen großen Wert auf Nachhaltigkeit. So ist Bakkafrost bspw. ein Gründungsmitglied der Global Salmon Initiative (GSI), eine internationale Initiative, die sich für mehr Transparenz und Nachhaltigkeit im Aquafarming einsetzt. Das Unternehmen war zudem das erste Unternehmen auf den Färöer-Inseln, welches für eine Anlage eine ASC-Zertifizierung erhalten hat. Aquaculture Stewardship Council (ASC) wurde 2010 durch den WWF und der IDH (The Sustainable Trade Initiative) gegründet und ist eine unabhängige Organisation, die Standards für verantwortungsbewusstes Aquafarming setzt. Bis 2020 möchte Bakkafrost alle Anlage ASC-zertifiziert haben.

2019 hat man außerdem den dritten Platz im Coller FAIRR Protein Producer Index erreicht. Der Coller FAIRR Protein Producer Index bewertet Fleisch-, Milch- und Zuchtfischproduzenten nach wesentlichen Umwelt-, Sozial- und Governance-Risiken.

Bakkafrost kann noch immer als Familienunternehmen bezeichnet werden. Die größten Aktionäre sind Oddvør Jacobsen (7,77%) und Johan Regin Jacobsen (7,81%) mit zusammen über 15,5% der Unternehmensanteile. Johan Regin Jacobsen ist der CEO von Bakkafrost und Sohn des Gründer Hans Jacobsen. Oddvør Jacobsen ist die Mutter von Johan Regin Jacobsen und die Witwe von Hans Jacobsen. Das Management um Regin Jacobsen genießt einen hervorragenden Ruf. Und da sein eigenes Vermögen größtenteils von der langfristigen Entwicklung von Bakkafrost abhängt, ist er sicherlich darauf bedacht auf zukünftig gute und nachhaltige Entscheidungen zu treffen.

Apropos Aktien: Um die Übernahme der The Scottish Salmon Company zu stemmen wurden letztes Jahr neue Aktien ausgegeben und somit die Aktienanzahl erhöht. Eine steigende Aktienanzahl für zu einer Verwässerung und ist natürlich für Investoren immer ein Warnsignal. Im Fall von Bakkafrost denken wir jedoch, dass es hinsichtlich der Akquisition Sinn macht und sehen es weniger kritisch.

Zudem verfolgt Bakkafrost hinsichtlich seiner Dividendenpolitik das langfristige Ziel „that 30–50% of adjusted EPS shall be paid out as dividends“. (Vgl. Bakkafrost: https://www.bakkafrost.com/en/investor-relations/financial-strategy/dividend/) Bakkafrost achtet auf die langfristige und nachhaltige Steigerung des Shareholder Values und ist darum bemüht dies auch zu kommunizieren und umzusetzen.

Langfristige Entwicklung der Dividende von Bakkafrost

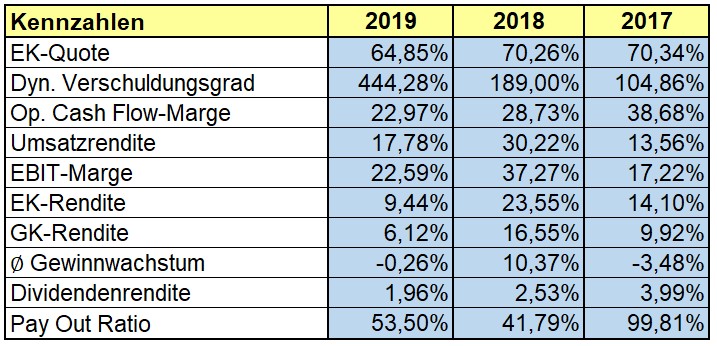

Kennzahlenanalyse

(eigene Berechnungen)

Bakkafrost hat eine hohe Eigenkapitalquote, die in den letzten Jahren immer über 60% lag. Das zusammen mit einem durchschnittlich geringen dynamischen Verschuldungsgrad zeigt, dass der Konzern solide finanziert ist.

Dabei ist das Unternehmen auch überdurchschnittlich profitabel. Die EBIT-Marge schwankt zwar zwischen Werten von 17% bis 37%, aber auch der untere Bereich kann sich noch sehen lassen. Diesen Eindruck bestätigt auch die operative Cashflow-Marge mit Werten von über 20% in den letzten drei Jahre. Der Gewinn steigt im langfristigen Trend, aber ist natürlich – wie auch das EBIT – den jeweiligen Lachspreisen und der „Ernte“ unterworfen, die bei einem Naturprodukt natürlich nicht jedes Jahr so genau „festgelegt“ werden können wie in anderen Industrien. Für ein stark wachsendes Unternehmen hat Bakkafrost eine durch und durch gute fundamentale Basis bei der man sich allerdings auf Schwankungen einstellen muss.

Konkurrenz- & Wettbewerbsanalyse

(eigene Berechnungen)

Bakkafrost ist bei weitem nicht der größte Fisch im Teich (Wortspiel beabsichtigt