Top-News

Mittwoch,

23.07.2014 16:10

von

ARIVA.DE Redaktion

| Aufrufe: 16004

Zinserhöhung der Europäischen Zentralbank - Weidmann spricht ein schwieriges Thema an

EZB-Zentrale in Frankfurt am Main.

pixabay.com

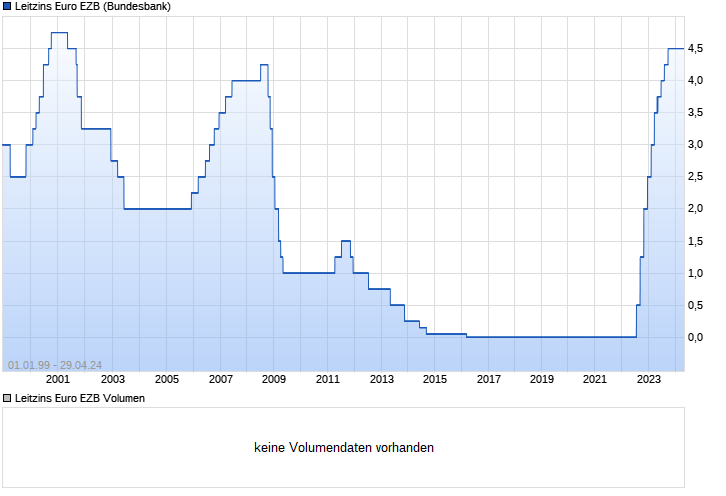

Der Zins der Europäischen Zentralbank (EZB) wurde im vergangenen Juni auf ein historisches Tief gesenkt: 0,15%. Dies bedeutet Folgen für die Sparer, die Kreditnehmer, die Banken und auch die Staaten. Immerhin ist nicht nur der Leitzins von der Senkung betroffen, sondern auch der Einlagenzins. Dieser liegt bei -0,10%. Banken müssen daher einen Strafzins zahlen, wenn sie Geld bei der EZB einlagern, anstatt dass sie dadurch mehr Geld erwirtschaften. Nur ein paar Wochen nach der Zinssenkung meldet sich nun Bundesbank-Präsident Dr. Jens Weidmann zu Wort.

Mario Schneider - Seiner Meinung nach besteht die Notwendigkeit, dass der Zins demnächst wieder steigt: „Es ist besonders wichtig, jetzt klarzustellen, dass das Eurosystem nicht aus Rücksicht auf die öffentlichen Finanzen von einer notwendigen Anhebung der Zentralbankzinsen absehen wird.“ Abgesehen von Dr. Jens Weidmann nahm noch keiner aus dem EZB-Rat Stellung zu einer möglichen Zinserhöhung. Der Bundesbank-Präsident fasste seine Meinung in einem Satz zusammen: „Mit Blick auf den Euroraum würde ich sagen, dass die Geldpolitik ihren Beitrag zur Bewahrung von Preisstabilität geleistet hat.“ Er führt außerdem aus, dass das Eurosystem allein aus Rücksicht auf die öffentlichen Finanzen nicht von einer Erhöhung absehen sollte.

Mario Schneider - Seiner Meinung nach besteht die Notwendigkeit, dass der Zins demnächst wieder steigt: „Es ist besonders wichtig, jetzt klarzustellen, dass das Eurosystem nicht aus Rücksicht auf die öffentlichen Finanzen von einer notwendigen Anhebung der Zentralbankzinsen absehen wird.“ Abgesehen von Dr. Jens Weidmann nahm noch keiner aus dem EZB-Rat Stellung zu einer möglichen Zinserhöhung. Der Bundesbank-Präsident fasste seine Meinung in einem Satz zusammen: „Mit Blick auf den Euroraum würde ich sagen, dass die Geldpolitik ihren Beitrag zur Bewahrung von Preisstabilität geleistet hat.“ Er führt außerdem aus, dass das Eurosystem allein aus Rücksicht auf die öffentlichen Finanzen nicht von einer Erhöhung absehen sollte.

Immerhin meldete sich der Präsident der EZB, Mario Draghi, mittlerweile zu Wort und gab an, dass die Zinsen nicht noch weiter sinken können - die Zinsuntergrenze sei erreicht, er sehe für die Zukunft längere Zeit die Zinsen auf diesem niedrigen Niveau. Damit hat er zwar keine Erhöhung angesprochen, aber immerhin eingeräumt, dass ein weiteres Absinken sehr wahrscheinlich nicht stattfinden wird. Zumindest die Sparer können so aufatmen, da sie nicht fürchten müssten, noch mehr ihres Kapitals durch sinkende Zinsen zu verlieren. Ein Tabu-Thema bleiben die Zinserhöhungen aber wahrscheinlich noch einige Zeit. Noch gab es keine anderen Stimmen zu der Weidmanns, die diese für notwendig ansehen.

Mit Blick auf die bisherige Leitzinsenwicklung ist aber eine Erhöhung zu erwarten - auch wenn sie eventuell kleiner ausfällt, als viele Sparer sich dies wünschen würden. Die Inflation wird gerne als Grund für die sinkenden Zinsen genommen, allerdings ist mit dem historischen Tiefpunkt eins deutlich geworden: Sehr viel tiefer können die Zinsen nicht mehr sinken, sie sollten zumindest auf dem jetzigen Niveau stagnieren, wenn sie nicht wieder steigen. Die Frage, ob eine Erhöhung wirklich notwendig ist, ist nicht einfach zu beantworten. Allerdings zeigt die bisherige Entwicklung des Leitzinses der EZB, dass es ein stetiges Auf und Ab war, sodass rein historisch gesehen auch nach diesem niedrigen Leitzins wieder ein höherer folgt.

In Deutschland wächst zurzeit die Kritik an der Niedrigzinspolitik der EZB: Die Sparer sind beispielsweise der Meinung, dass sie durch die extrem niedrigen Zinsen enteignet würden. Auch an Kritik gegenüber Weidmann wird nicht gespart. Schließlich trägt er als EZB-Ratsmitglied die Leitzinssenkungen mit. Um die Leitzinssenkungen nachvollziehen zu können, ist es wichtig, die Auswirkungen zu kennen, die ein hoher oder niedriger Zins in den verschiedenen Geldmärkten auslöst. Kreditnehmer beispielsweise freuen sich eher über den niedrigen Zins.

Auswirkungen des niedrigen Zinses

Wer sein Geld gerne ohne großes Risiko spart und dafür ein Sparbuch, ein Tagesgeld- oder ein Festgeldkonto nutzt, wird sich über die erneute Zinssenkung der EZB ärgern und hoffen, dass Weidmann mit dem Hinweis auf die Zinserhöhung Recht behält. Dies hängt vor allem mit der Inflationsrate von momentan knapp einem Prozent zusammen. Seit 2010 ist die Rate beständig höher als der Leitzins der EZB. Dies bedeutet, dass die Sparer mit den risikoarmen Produkten es meistens gerade einmal schaffen, den Wert ihres Geldes zu erhalten. Durch Zinsen mehr zu bekommen, als sie vorher hatten, ist nur bei sehr langfristigen Anlagen möglich - aber auch hier ist der Ausgang ungewiss, da niemand weiß, wie sich die Inflationsrate in den nächsten Jahren entwickeln wird.

Es gibt verschiedene Anlagen mit einem Risiko, nicht nur mehr Geld zu erwirtschaften, sondern sein angelegtes Geld auch zu verlieren. Diese Geldanlagen sind keinesfalls sicher - darum wird Anlegern auf dem Ratgeber https://ergodirekt.de/de/ratgeber/finanzielle_vorsorge/geldanlage.html empfohlen, in mehrere Anlageformen zu investieren - auch in Tages- oder Festgeldkonten mit einem sehr geringen bis gar keinem Risiko. Einige der Anlageformen orientieren ihr Risiko am Leitzins; Anleihen beispielsweise. Hier gilt: Je höher der Zinssatz, desto höher das Risiko. Der Anleger sollte hier bei nicht nur den Zinssatz, sondern vor allem das Emittentenrisiko beachten: Im Fall der Insolvenz des Emittenten verliert der Anleger sein gesamtes Geld. Da der Staat bei niedrigen Zinsen aber weniger Schulden macht, ist die Gefahr der Überschuldung geringer. Bei Aktien andererseits hat der Leitzins relativ wenige Auswirkungen - die Kurse können steigen oder sinken, ohne dass die EZB daran ihren Anteil trägt. Die Wirtschaft ist hier der tonangebende Faktor und diese tangiert ein fallender oder steigender Leitzins nur am Rande. Anders sieht es bei Lebensversicherungen aus: Versicherungsgesellschaften setzen hierbei auf Anleihen, die in Euro notiert sind. Das Risiko, das gesamte Kapital zu verlieren, ist zwar geringer - allerdings sind die jetzt gekauften oft schwächer verzinst, sodass er Versicherungsnehmer im Endeffekt weniger Zinsen und Rendite erhält. Für die Lebensversicherung wäre ein steigender Leitzins daher sinnvoller.

Wer ein Darlehen mit einem flexiblen Zins vereinbart hat, kann sich wahrscheinlich über sinkende Zinsrückzahlungen freuen - sofern die Bank den Zins anpasst. Auch bei Dispositionskrediten ist ein geringerer Zins möglich; Sparkassen und Banken nutzen einen Referenzzins, um die Höhe des Dispozinses zu bestimmen. Dies kann unter anderem der Leitzins der EZB sein. Sinkt dieser, müssen die Finanzinstitute ihre Zinsen zeitnah senken - sofern er außerhalb der Anpassungsschwelle zu finden ist. Liegt der neue Leitzins innerhalb der Schwelle, müssen die Institute keine Anpassung vornehmen. Kreditnehmer profitieren daher von dem gesunkenen Zins.

Bild: © Bundesbank

ARIVA.DE Börsen-Geflüster

Werbung

Mehr Nachrichten kostenlos abonnieren

E-Mail-Adresse

Bitte überprüfe deine die E-Mail-Adresse.

Benachrichtigungen von ARIVA.DE

(Mit der Bestellung akzeptierst du die Datenschutzhinweise)

(Mit der Bestellung akzeptierst du die Datenschutzhinweise)

-1

Vielen Dank, dass du dich für unseren Newsletter angemeldet hast. Du erhältst in Kürze eine E-Mail mit einem Aktivierungslink.

Hinweis: ARIVA.DE veröffentlicht in dieser Rubrik Analysen, Kolumnen und Nachrichten aus verschiedenen Quellen. Die ARIVA.DE AG ist nicht verantwortlich für Inhalte, die erkennbar von Dritten in den „News“-Bereich dieser Webseite eingestellt worden sind, und macht sich diese nicht zu Eigen. Diese Inhalte sind insbesondere durch eine entsprechende „von“-Kennzeichnung unterhalb der Artikelüberschrift und/oder durch den Link „Um den vollständigen Artikel zu lesen, klicken Sie bitte hier.“ erkennbar; verantwortlich für diese Inhalte ist allein der genannte Dritte.