Fundamental-Daten (News) und Chartanalysen zu Sanofi-Aventis (SNW - WKN 920657) sind recht widersprüchlich:

Chartanalyse

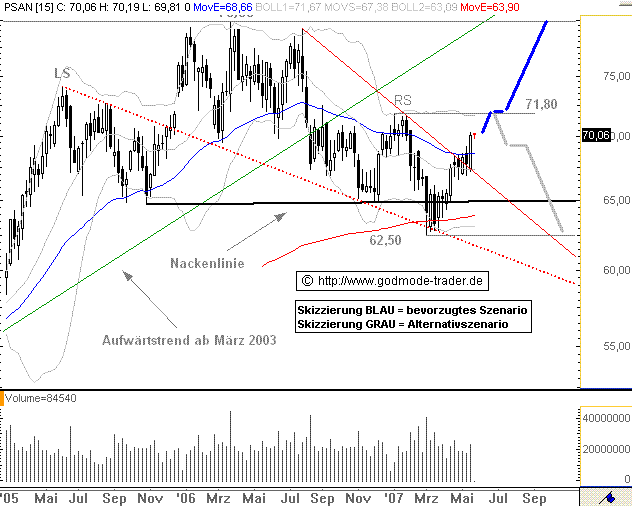

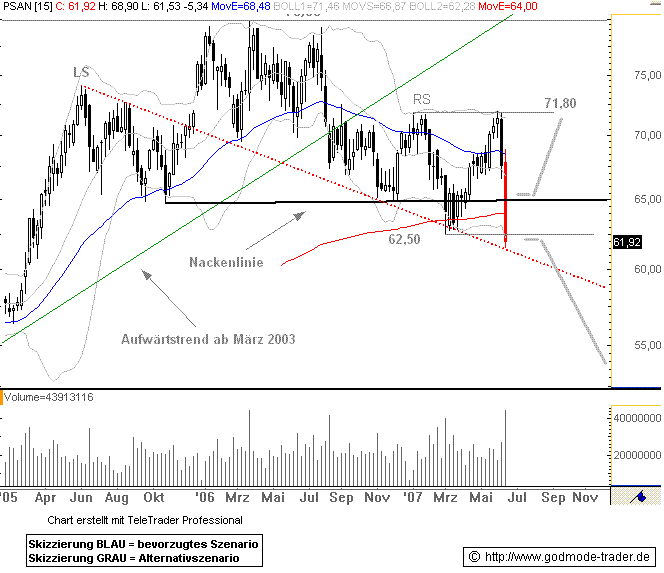

Rückblick: Die SANOFI AVENTIS Aktie startete nach einem Tief bei 41,50 Euro aus dem März 2003 eine langfristige Aufwärtsbewegung. Diese führte die Aktie bis März 2006 auf ein Hoch bei 79,85 Euro. Bereits nach dem Zwischenhoch aus dem Juni 2005 bei 74,10 Euro startete die Aktie eine Topbildung in Form einer komplexen SKS. Ende Februar / Anfang März 2007 durchbrach die Aktie die Nackenlinie dieser Topformation. Ein Versuch diese Nackenlinie zurückzuerobern wurde in der letzten Woche sofort wieder abverkauft.

Charttechnischer Ausblick: Solange die SANOFI AVENTIS Aktie unter der Nackenlinie bei aktuell 64,96 Euro notiert, ist eine mittelfristige Abwärtsbewegung bis ca. 52,60 Euro das wahrscheinlichste Szenario.Dieses Szenario wird bestätigt, wenn die Aktie per Wochenschlusskurs unter 62,50 Euro zurückfällt. Nur eine dynamischer Anstieg über diese Nackenlinie würde das mittelfristige Bild verbessern und der Aktie Potenzial bis zunächst 71,80 Euro verschaffen.

Quelle: <a href="http://www.godmode-trader.de/news/?ida=583587&idc=20" target="_blank">

Fundamental

Historisches s. <a href="http://de.wikipedia.org/wiki/Sanofi-Aventis" target="_blank">

Der charttechnischen Einschätzung widersprechen neuere Meldungen, wonach die Gruppe einige interessante Patente bzw. (erfolgte und zu erwartende) Zulassungen v.a. auf dem US-Markt am Laufen hat diametral - z.B.:

- Acomplia

Wirkstoff Rimonabant s. <a href="http://www.medknowledge.de/neu/2004/I-2004-10-rimonabant.htm " target="_blank"> )

... "Sanofi-Aventis habe zuletzt einige gute Medikamentenstudien-Ergebnisse veröffentlicht. So zum Beispiel am 5.12. für Accomplia zur Behandlung von Übergewicht. Acomplia sei inzwischen in Mexiko für eine weitere Indikation zugelassen." (s. <a href="http://www.finanztreff.de/ftreff/...AVENTIS&sektion=0&popup=1" target="_blank"> ) Mittlereweile gibt es Gerüchte, dass die Einführung von Acomplia auf dem US-Markt unmittelbar bevorstehe (Quelle: finanzen.net).

Obwohl das Unternehmen in jüngster Vergangenheit Anstrengungen unternommen habe, eine bessere Transparenz herzustellen, dürfte der Markt vor allem an den "Plavix"-Umsätzen in den USA sowie an der Entscheidung zur Markteinführung von "Acomplia" in den USA interessiert sein. Die aktuellen Daten des Marktforschungsinstituts IMS würden zeigen, dass "Apotex" in der Woche zum 23. Februar Marktanteilsverluste verbucht habe. "Plavix" könne nun einen Marktanteil von 68% auf sich vereinen. (Quelle: finanzen.net).

- Gardasil

(s. <a href="http://de.wikipedia.org/wiki/HPV-Impfstoff" target="_blank"> ) gehört zu HPV-Impfstoffen; schützen gegen Infektionen mit humanen Papillomviren (HPV) - wird voraussichtlich vorbeugend bei Jugendlichen (Mädchen, evtl. Jungen zwischen 11 und 20 Jahren) gegen Zervixkarzinom geimpft.

Der ARD-Ratgeber von gestern bezeichnet den Fortschritt hinsichtlich der Studienergebnisse zu Gardasil als "eine Mondlandung in der Medizingeschichte". (s. <a href=http://www.ard.de/ratgeber/gesundheit/...did=485972/pszy49/index.html target="_blank"> )

Auf der anderen Seite hat der Kurs durch Phantasien einer Übernahme des letzen übrig gebliebenen Generika-Giganten Merck & Co. (bzw. Generika-Tochter Merck KGaA) in jüngster Zeit gelitten. Wenn man die "charttechnischen Bedenken" unberücksichtigt lässt, so glaub ich, das richtige Szenario für einen Einstieg jetzt.

Übrigens gehört die Aktie auch zu den Favoriten des Altmeisters Warren Buffett (Quelle finanzen.net):

"So hat der Internetdienst Gurufocus anhand von Pflichtmitteilungen errechnet, dass Buffett zu einem Durchschnittskurs von 46 Dollar beim Pharmakonzern Sanofi-Aventis eingestiegen ist. Die Aktie liegt auf Dollar-Basis heute rund fünf Prozent im Minus. Wahre Buffett-Jünger lassen sich von solch negativen Ausreißern aber nicht beirren. Im Gegenteil – Wal-Mart und Sanofi-Aventis könnten die letzten großen Chancen sein, Buffett-Lieblinge unter dem Einstandspreis des Altmeisters zu kaufen."

Ich bin heute schon mal vorsichtig mit einigen Positionen eingestiegen - dem "chartanalytisch drohenden Ungemach zum Trotz" ;-) ...

omega512