Siehe mein Post # 633.

Top-News

Neuester,

zuletzt geles. Beitrag

Antworten | Börsenforum Übersicht Zurück

Weiter

Zurück

Weiter

... 5065 5066 5068 5069 ...

Antworten | Börsenforum Übersicht

... 5065 5066 5068 5069 ...

Der USA Bären-Thread

Beiträge: 156.395

Zugriffe: 22.499.498 / Heute: 3.194

Zugriffe: 22.499.498 / Heute: 3.194

|

renzi will um mitternacht eine erklärung abgeben.

und ja, turbulent wird es sicher morgen. draghi und seine kumpane werden wohl voll pulle loslegen..

und einige italiener werden sich fragen, ob das protest-nein wirklich intelligent war oder vielleicht nicht.

aber ich denke, die lage wird sich noch vor den feiertagen wieder beruhigen (siehe oben, draghi..).

und ja, turbulent wird es sicher morgen. draghi und seine kumpane werden wohl voll pulle loslegen..

und einige italiener werden sich fragen, ob das protest-nein wirklich intelligent war oder vielleicht nicht.

aber ich denke, die lage wird sich noch vor den feiertagen wieder beruhigen (siehe oben, draghi..).

dem besten Willen nicht vorstellen wie Europa aus dieser Euro-Geschichte wieder rauskommt. Bereits ein Andenken eines konkreteren Ausstiegesszenarios einzelner Staaten, liesse den Kurs komplett zusammenbrechen.

Gegenüber dem CHF bricht der Euro auch weg, obwohl die SNB sicher interveniert wie wild. Der infoffizielle Mindestkurs von 1.08 ist auf jeden Fall futsch.

Gegenüber dem CHF bricht der Euro auch weg, obwohl die SNB sicher interveniert wie wild. Der infoffizielle Mindestkurs von 1.08 ist auf jeden Fall futsch.

wohl bald Grillos Pausenclowns zum Zuge... Bella Italien, ich wünsche dir viel Glück - und Europa auch gleich mit.

gegen das Referendum.

Mit fast 70 Prozent übertraf die Wahlbeteiligung alle Erwartungen.

Meinungsforscher hatten gerade einmal gute 50 Prozent vorhergesagt. Meinungsforscher sind die Verlierer des Jahres 2016.

Mit diesem deutlichen Ergebnis hatten selbst Pessimisten nicht gerechnet.

Falls es demokratisch in Italien abläuft (was ja schon oft genug nicht der Fall war), muss es bei diesem miesen Ergebnis jetzt zu Neuwahlen kommen und man kann Renzi nicht einfach durch eine andere Person ersetzen.

Cameron = gone

Renzi = gone

Hollande = gone

Merkel = pending

Mit fast 70 Prozent übertraf die Wahlbeteiligung alle Erwartungen.

Meinungsforscher hatten gerade einmal gute 50 Prozent vorhergesagt. Meinungsforscher sind die Verlierer des Jahres 2016.

Mit diesem deutlichen Ergebnis hatten selbst Pessimisten nicht gerechnet.

Falls es demokratisch in Italien abläuft (was ja schon oft genug nicht der Fall war), muss es bei diesem miesen Ergebnis jetzt zu Neuwahlen kommen und man kann Renzi nicht einfach durch eine andere Person ersetzen.

Cameron = gone

Renzi = gone

Hollande = gone

Merkel = pending

Another elite globalist bites the dust.

RIP:

David Cameron

Barack Obama

Hillary Clinton

Francois Hollande

Matteo Renzi

Das EU-Hochgefühl Österreich hat nicht lange gehalten.

RIP:

David Cameron

Barack Obama

Hillary Clinton

Francois Hollande

Matteo Renzi

Das EU-Hochgefühl Österreich hat nicht lange gehalten.

(Verkleinert auf 46%)

in der Ära Goldman'scher Zentral(kurs)planung.

die Weihnachtsrallye gerettet. Es standen einfach zu viele Boni auf dem Spiel.

(Verkleinert auf 59%)

dass einem die sauren Drops am Obergaumen kleben bleiben.

Dow poised to open at all-time high as investors shake off Italy’s referendum

"Oil rally upstages Italy vote".

"Ist schon schlimm mit Italien und dem Euro, aber was geht uns Amis das an? Öl steigt, deshalb wird alles gut. Wenn Öl steigt, wurde bisher immer alles gut, außer eben 2008. Was soll's, shit happens."

US-Öl hat heute mit 52 Dollar das von Goldman im Fall einer "Opec-Einigung" genannte Kursziel erreicht.

www.marketwatch.com/story/...-off-italys-referendum-2016-12-05

"Ist schon schlimm mit Italien und dem Euro, aber was geht uns Amis das an? Öl steigt, deshalb wird alles gut. Wenn Öl steigt, wurde bisher immer alles gut, außer eben 2008. Was soll's, shit happens."

US-Öl hat heute mit 52 Dollar das von Goldman im Fall einer "Opec-Einigung" genannte Kursziel erreicht.

www.marketwatch.com/story/...-off-italys-referendum-2016-12-05

(Verkleinert auf 63%)

(siehe # 660).

PPT ist das "Plunge Protection Team" (Absturzverhinderungs-Seilschaft)

www.zerohedge.com/news/2016-12-05/...c-us-stocks-dow-hits-record-high

PPT ist das "Plunge Protection Team" (Absturzverhinderungs-Seilschaft)

www.zerohedge.com/news/2016-12-05/...c-us-stocks-dow-hits-record-high

(Verkleinert auf 88%)

sich offenbar ein wenig die Augen. Das stimmt mich etwas versöhnlich...

Der Rücktritt Renzis in Italien und die resultierende Unsicherheit in der Eurozone sollen Draghi - so glaubt der Autor unten - ein perfektes Argument an die Hand geben, um das im März auslaufende Euro-QE zu verlängern.

And, as you certainly know, moar QE means moar money for free means higher scores for stocks. You'll bet.

www.marketwatch.com/story/...ght-be-the-ecbs-silver-lining-2016-12-05

The resounding “no” vote in Italy’s weekend referendum may have put another cloud over Europe’s financial landscape, but there could be a silver lining for the European Central Bank.

As the ECB gets ready for its policy-setting meeting on Thursday, the political uncertainty in Italy and its banking system’s woes are giving the central bank’s doves — including President Mario Draghi — a perfect excuse to extend their quantitative-easing program, analysts said.

“If anything, the Italian referendum should have provided [Draghi] the final argument to convince the ECB hawks to deliver the bare minimum at Thursday’s meeting and extend QE beyond March 2017,” said Carsten Brzeski, chief economist at ING, in a note. ....

And, as you certainly know, moar QE means moar money for free means higher scores for stocks. You'll bet.

www.marketwatch.com/story/...ght-be-the-ecbs-silver-lining-2016-12-05

The resounding “no” vote in Italy’s weekend referendum may have put another cloud over Europe’s financial landscape, but there could be a silver lining for the European Central Bank.

As the ECB gets ready for its policy-setting meeting on Thursday, the political uncertainty in Italy and its banking system’s woes are giving the central bank’s doves — including President Mario Draghi — a perfect excuse to extend their quantitative-easing program, analysts said.

“If anything, the Italian referendum should have provided [Draghi] the final argument to convince the ECB hawks to deliver the bare minimum at Thursday’s meeting and extend QE beyond March 2017,” said Carsten Brzeski, chief economist at ING, in a note. ....

Die Apple-Watch-Verkäufe (shipments) sind im 3. Q. um 70 % zurückgegangen. Hingegen wuchs der globale Markt der "wearables" im 3. Q um 3,1 %.

Apples Marktanteil in diesem Segment ist somit drastisch geschrumpft.

Die Apple Watch ist das erste Produkt, das Apple nach dem Tod von Steve Jobs entwickelt hat - offenbar für die Tonne.

www.marketwatch.com/story/...ts-plunge-70-in-third-quarter-2016-12-05

Meine Prognose:

Ohne Steve Jobs ist Apple eine 0815-Firma, die mangels Innovationskraft völlig überbewertet ist. Die "wertvollste Firma der Welt" ist Apple nur noch gemessen an ihrer mMn stark überzogenen Marktkapitalisierung.

"Chickes Design" um Standard-Hardware (zu der inzwischen auch Smartphones zahlen), ist für sich kein Bringer (mehr). Vergleichbares gibt es teils besser und meist wesentlich billiger aus Fernost (Koreas Samsung, Chinas Huawei).

Je länger Steve tot ist, desto tiefer wird die Apple-Aktie fallen.

Apples Marktanteil in diesem Segment ist somit drastisch geschrumpft.

Die Apple Watch ist das erste Produkt, das Apple nach dem Tod von Steve Jobs entwickelt hat - offenbar für die Tonne.

www.marketwatch.com/story/...ts-plunge-70-in-third-quarter-2016-12-05

Meine Prognose:

Ohne Steve Jobs ist Apple eine 0815-Firma, die mangels Innovationskraft völlig überbewertet ist. Die "wertvollste Firma der Welt" ist Apple nur noch gemessen an ihrer mMn stark überzogenen Marktkapitalisierung.

"Chickes Design" um Standard-Hardware (zu der inzwischen auch Smartphones zahlen), ist für sich kein Bringer (mehr). Vergleichbares gibt es teils besser und meist wesentlich billiger aus Fernost (Koreas Samsung, Chinas Huawei).

Je länger Steve tot ist, desto tiefer wird die Apple-Aktie fallen.

Sag deinen Fritzen von der SNB doch mal, dass sie ihren Apple-Schrott (Millionen an Aktien) bald mal abstoßen, solange es noch geht ;-)

Sonst stößt der Markt am Ende noch die Zockerbude SNB ab.

Sonst stößt der Markt am Ende noch die Zockerbude SNB ab.

Börse freut sich, dass Unsicherheit vorerst vorbei ist.

Die EZB wird nun die italienische Anleihen kaufen und italienische Banken retten.

"Italien ist nicht Griechenland!"

Das hört man heute von vielen EU-Bürokraten.

Na logisch! Alles garkein Problem....

Selten so einen Unsinn gelesen...

Dabei geht es doch jetzt erst richtig los mit der Unsicherheit in Italien.

Warum der Euro heute so hoch gekauft wird versteht auch kein normaler Mensch.

Die EZB wird nun die italienische Anleihen kaufen und italienische Banken retten.

"Italien ist nicht Griechenland!"

Das hört man heute von vielen EU-Bürokraten.

Na logisch! Alles garkein Problem....

Selten so einen Unsinn gelesen...

Dabei geht es doch jetzt erst richtig los mit der Unsicherheit in Italien.

Warum der Euro heute so hoch gekauft wird versteht auch kein normaler Mensch.

Tödliche Verkehrsunfälle, Zugunglücke und sonstige unliebsame bis mörderische Pannen werden garantiert mit der Einführung des neuen iPhones der Vergangenheit angehören.

Halleluja!!

Halleluja!!

(Verkleinert auf 84%)

weil es schon zu Steve Jobs in den Himmel "aufgestiegen" ist....

Ich könnte mir vorstellen, dass die vereinigten Großzocker sich darauf verständigt haben, die Märkte in die jeweils unlogischste Richtung zu schieben (via Marktmanipulation), weil mit dem so erzeugten Aufruhr das größte und schnellste Geld zu verdienen ist.

Gelöschter Beitrag.

Einblenden

»

#126671

Dass die Notenbanken weiterhin munter die Vermögenspreise aufblasen, das dürfte mittlerweile zum Allgemeingut zählen. Wenn es an den Märkten kracht, dann wird eingeschritten, Exzesse hingegen werden jedoch klar toleriert. Aber auch zwanzig Jahre und zwei Börsencrashes nach Greenspans Rede vom "Irrational Exuberance" blasen die Zentralbanken weiterhin die Vermögenspreise auf, in der Hoffnung, der "Vermögenseffekt" oder auch "Trickle-Down-Effekt" werde Konsum und Konjunktur stimulieren. Bislang bleibt die Bestätigung für eine derartige Vorgehensweise zwar aus, allerdings steigt mit jedem Zyklus der bereits schon turmhohe Schuldenberg und die Gefahr eines Kollaps, der in seinem dann möglichen Ausmaß definitiv unübersichtlich, aber wohl recht übel sein dürfte. Der Lerneffekt geht bei vielen Beteiligten scheinbar gegen Null, Dullmänner halt, die für eine Handvoll Dollars weiterhin wie Hazadeure agieren.

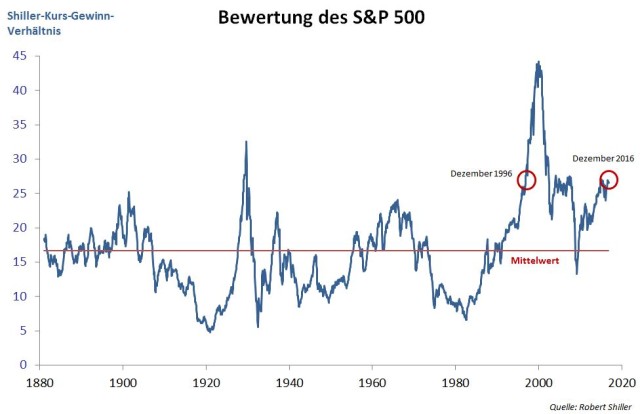

Sah grad noch den Tweet bei Jesse Felder und wusste, dass ich den hier beigefügten Chart im Laufe des heutigen Tages bereits schon mal irgendwo gesehen hatte. Voila, herzlichen Glückwunsch zu dem 20jährigen Jubiläum der "Irrationalen Übertreibung".

Aus dem FuW-Blog wie folgt:

Die Wortschöpfung ist in die Finanzgeschichte eingegangen: irrationaler Überschwang. Kreiert hatte sie der damalige Notenbankchef Alan Greenspan vor genau zwanzig Jahren, am 5. Dezember 1996.

«Wie wissen wir, wann Vermögenswerte durch irrationalen Überschwang übermässig aufgebläht werden?», fragte er seine Zuhörer in einer Rede vor dem American Enterprise Institute.

Anlass zu seiner Besorgnis gab eine Studie der beiden US-Ökonomen John Campbell und Robert Shiller, die sie wenige Tage zuvor dem Notenbankdirektorium präsentiert hatten. Darin kamen sie zum Schluss, US-Aktien seien gemessen am S&P 500 (SP500 2203.97 0.55%) Index massiv überbewertet.

Unter anderem betrachteten sie das zyklisch adjustierte Kurs-Gewinn-Verhältnis (KGV), das den aktuellen Preis eines Index mit den durchschnittlichen inflationsbereinigten Gewinnen der vergangenen zehn Jahre vergleicht. Das heute besser als Shiller-KGV bekannte Mass notierte damals so hoch wie zuletzt in den Dreissigerjahren – auf mehr als 27.

Die Börsen kümmerte die hohe Bewertung freilich wenig. Von Ende 1996 bis Frühling 2000 vervierfachte sich der Nasdaq Composite Index, der die wichtigsten Technologieaktien umfasst, von 1300 auf 5048 Punkte.

Und wo stehen wir heute? Wie der obige Chart zeigt, handelt der S&P 500 zum zwanzigsten Jubiläum der «Überschwang»-Rede praktisch auf dem gleichen Shiller-KGV von rund 27. Wiederholt sich die Geschichte, steht den Aktieninvestoren das Beste noch bevor.

www.fuw.ch/article/der-chart-des-tages-946/

Sah grad noch den Tweet bei Jesse Felder und wusste, dass ich den hier beigefügten Chart im Laufe des heutigen Tages bereits schon mal irgendwo gesehen hatte. Voila, herzlichen Glückwunsch zu dem 20jährigen Jubiläum der "Irrationalen Übertreibung".

Aus dem FuW-Blog wie folgt:

Die Wortschöpfung ist in die Finanzgeschichte eingegangen: irrationaler Überschwang. Kreiert hatte sie der damalige Notenbankchef Alan Greenspan vor genau zwanzig Jahren, am 5. Dezember 1996.

«Wie wissen wir, wann Vermögenswerte durch irrationalen Überschwang übermässig aufgebläht werden?», fragte er seine Zuhörer in einer Rede vor dem American Enterprise Institute.

Anlass zu seiner Besorgnis gab eine Studie der beiden US-Ökonomen John Campbell und Robert Shiller, die sie wenige Tage zuvor dem Notenbankdirektorium präsentiert hatten. Darin kamen sie zum Schluss, US-Aktien seien gemessen am S&P 500 (SP500 2203.97 0.55%) Index massiv überbewertet.

Unter anderem betrachteten sie das zyklisch adjustierte Kurs-Gewinn-Verhältnis (KGV), das den aktuellen Preis eines Index mit den durchschnittlichen inflationsbereinigten Gewinnen der vergangenen zehn Jahre vergleicht. Das heute besser als Shiller-KGV bekannte Mass notierte damals so hoch wie zuletzt in den Dreissigerjahren – auf mehr als 27.

Die Börsen kümmerte die hohe Bewertung freilich wenig. Von Ende 1996 bis Frühling 2000 vervierfachte sich der Nasdaq Composite Index, der die wichtigsten Technologieaktien umfasst, von 1300 auf 5048 Punkte.

Und wo stehen wir heute? Wie der obige Chart zeigt, handelt der S&P 500 zum zwanzigsten Jubiläum der «Überschwang»-Rede praktisch auf dem gleichen Shiller-KGV von rund 27. Wiederholt sich die Geschichte, steht den Aktieninvestoren das Beste noch bevor.

www.fuw.ch/article/der-chart-des-tages-946/

(Verkleinert auf 87%)

...so lange dauert es an den Märkten, bis sie nach oben schießen.

Zuerst der Brexit, dann Trump, jetzt Renzi.

Das Ganze beschleunigt sich anscheinend. Nächstes Mal vielleicht 3 Sek., falls die Fed die Leitzinsen anhebt ??

EUR heute wegen all den "bullischen" Aktionen der Politik enorm stark, fast schon unglaublich.

Wenns läuft, dann läuft's. So ist die Psyche der Massen gestrickt.

Zuerst der Brexit, dann Trump, jetzt Renzi.

Das Ganze beschleunigt sich anscheinend. Nächstes Mal vielleicht 3 Sek., falls die Fed die Leitzinsen anhebt ??

EUR heute wegen all den "bullischen" Aktionen der Politik enorm stark, fast schon unglaublich.

Wenns läuft, dann läuft's. So ist die Psyche der Massen gestrickt.

...ist eigentlich für mich nicht ganz so unlogisch.

Die Medien machen heute vor all diesen Events permanent Stimmung, um Angst zu verbreiten. Die großen Player wissen genau, dass wenn das Event vorüber ist, wird die Angst rasch verfliegen, weil die Medien nicht mehr interessiert sind weitere Angst zu verbreiten.

Dann steigen sie wieder ein...

Die Medien machen heute vor all diesen Events permanent Stimmung, um Angst zu verbreiten. Die großen Player wissen genau, dass wenn das Event vorüber ist, wird die Angst rasch verfliegen, weil die Medien nicht mehr interessiert sind weitere Angst zu verbreiten.

Dann steigen sie wieder ein...

wenn die logische zu einem Crash führen würde. Globales Notenbanken "whatever it takes" ?

Scheint zu funktionieren...

Scheint zu funktionieren...

|

Neueste Beiträge aus dem S&P 500 Forum

| Wertung | Antworten | Thema | Verfasser | letzter Verfasser | letzter Beitrag | |

| 28 | 3.676 | Banken & Finanzen in unserer Weltzone | lars_3 | youmake222 | 10:22 | |

| Daytrading 25.04.2024 | ARIVA.DE | 00:02 | ||||

| Daytrading 24.04.2024 | ARIVA.DE | 24.04.24 00:02 | ||||

| Daytrading 23.04.2024 | ARIVA.DE | 23.04.24 00:02 | ||||

| Daytrading 22.04.2024 | ARIVA.DE | 22.04.24 00:02 |