auf Kosten der europäischen Steuerzahler.

www.nzz.ch/wirtschaft/...bei-der-europaeischen-zentralbank-1.18382674

Der Kauf von Aktiva wird für die EZB zum Minenfeld. Seine Wirkung ist umstritten, und die Nebenwirkungen wiegen schwer. Die Notenbank hat sich mit ihren jüngsten Ankündigungen selbst unter Druck gesetzt.0

Die Europäische Zentralbank (EZB) sorgt mit ihrem jüngsten Aktionsplan für Verwirrung. Die Beobachter der Notenbank, die sogenannten ECB Watchers, rätseln seit der Ankündigung vergangene Woche über die neu geplanten Marktinterventionen und über den Sinn der abermaligen Leitzinssenkung, die von ihrer Grössenordnung her bestenfalls homöopathisch wirken kann. Vor allem aber hinterfragen sie die Hast, die die EZB an den Tag gelegt hat, als sie neue Massnahmen ankündigte und weitere in Aussicht stellte, noch bevor die früheren verdaut waren.

Das Kernstück des neusten Aktionsplans sind direkte Käufe der Notenbank am Markt für verbriefte Kredite (vgl. Zusatzartikel). Die EZB setzt sich seit längerem für eine Anpassung der Regulierung von sogenannten Asset-Backed Securities (ABS) ein, Anleihen, die mit Krediten besichert sind. Zusammen mit der Bank of England plädiert sie für eine regulatorische Lockerung bei einfachen, transparenten ABS, wie sie in Europa üblich sind. Diese Initiative ist grundsätzlich zu begrüssen. Es ist richtig, zwischen den klassischen europäischen ABS, denen einfache Bündel an Autokrediten oder Firmenkredite zugrunde liegen, und den komplexen und intransparenten Vehikeln zu unterscheiden, mit denen vor Ausbruch der Finanzkrise in den USA Privathypotheken schlechter Schuldner so lange kombiniert, verbrieft, zerstückelt, wieder verbrieft, neu kombiniert und abermals verbrieft wurden, bis selbst für Spezialisten die zugrunde liegenden Risiken nicht mehr richtig ersichtlich waren. Es muss im Nachhinein als regulatorische Überreaktion gewertet werden, dass im Zuge der Subprime-Krise beide Arten von Verbriefungen verteufelt und entsprechend gleich hart reguliert worden sind.

(A.L. Da bin ich anderer Meinung: Jede Art von Verbriefung erhöht das Leverage im Finanzsystem.)

Doch die EZB beschränkt sich inzwischen nicht mehr allein auf ihren Einsatz für eine bessere regulatorische Differenzierung bei den Verbriefungen. Vergangene Woche hat sie sich auch als Käuferin für ABS ins Spiel gebracht. Sie will besicherte Anleihen in die eigenen Bücher nehmen, um den Verbriefungsmarkt zu stützen. Das Ziel der Käufe ist einerseits die Reparatur des Kreditkanals. Ist es für Banken attraktiv, Kredite zu verbriefen, weil die EZB ihnen diese abkauft, ist es für sie auch attraktiver, Kredite an die Realwirtschaft zu vergeben. Die EZB hofft, dadurch kämen besonders die gebeutelten KMU der Peripherieländer wieder leichter an Bankkredite. [A.L.: Damit werden die Risiken hochriskanter PIIGS-Firmenkredite auf den europä. Steuerzahler übertragen!] Anderseits will die Notenbank den ABS-Markt aber auch wieder in Gang bringen, um eine wichtige Refinanzierungsquelle für die Banken der Euro-Zone zu stärken.

Die Details zum ABS-Programm will EZB-Präsident Mario Draghi erst im Oktober bekanntgeben. Klargemacht hat der Präsident aber schon einmal, dass die Notenbank nur transparente und einfache ABS bester Bonität erwerben will. Die EZB verfügt über die nötige Sachkenntnis, um ABS auf ihr Risiko hin zu prüfen, denn sie hat bereits eine eigene Plattform, mit der sie Verbriefungen analysiert, jene nämlich, die ihr die Banken als Sicherheiten bei geldpolitischen Geschäften andienen. [A.L.: LOL - der Bankenprüfer-Bock wird zum Bankengärtner...] Es darf also davon ausgegangen werden, dass die Notenbank in der Lage ist, sichere von riskanten ABS zu unterscheiden. Der Vorwurf, die EZB werde «Ramschpapiere» in die eigenen Bücher nehmen, wie er in den vergangenen Tagen von verschiedenen deutschen Politikern und Medien erhoben wurde, ist daher unangebracht. [A.L.: Dass die EZB unterscheiden kann, schließt ihren Kauf von Ramschpapieren nicht aus, sondern macht ihn sogar wahrscheinlich: Die PIIGS-Banken wollen ihren Schrott schließlich loswerden. So hat z. B. die Banca Monte dei Paschi noch viele üble Kreditrisiken, die sie gern an die EZB/den europ. Steuerzahler loswürde.]

Trotzdem ist der geplante ABS-Kauf der EZB mit grossen Problemen verbunden. Erstens reduziert gerade der Fokus auf die «guten» Papiere den potenziellen Markt. Es ist ohnehin umstritten, wie gross der Markt der Papiere, die für die EZB infrage kommen, ist. Zielt die Notenbank vor allem auf verbriefte KMU-Kredite und auf Privathypotheken, wie sie angegeben hat, so ist das potenzielle Anlageuniversum überschaubar. Es wird geschätzt, dass derzeit rund 100 Mrd. € an KMU-ABS ausstehend sind, rund die Hälfte davon haben die Banken aber einbehalten, sprich als Pfand bei der EZB hinterlegt. Die Hypotheken-ABS dürften ein rund fünfmal so grosses Volumen haben, auch bei ihnen könnte aber lediglich die Hälfte am Markt verfügbar sein. Bedenkt man, dass die EZB davon jeweils nur die beste Bonität kaufen will und auch kaum Interesse an verbrieften australischen Krediten haben wird, wie sie am europäischen ABS-Markt ebenfalls anzutreffen sind, schrumpft das potenzielle Kaufvolumen weiter. Zudem wird die EZB nicht das gesamte ausstehende Volumen kaufen wollen, wenn es ihr darum geht, den Markt als solchen wieder in Gang zu bringen. Je kleiner das potenzielle Kaufvolumen, desto geringer ist aber auch der Effekt, den die EZB mit ihren Käufen erzielt. Draghi selbst hat in der Vergangenheit kein Hehl daraus gemacht, dass er das frühere Staatsanleihenprogramm der EZB (SMP) für wenig wirkungsvoll hielt, weil es mit seinen gut 200 Mrd. € zu klein war. Ob er nun mit den geplanten Eingriffen am ABS-Markt eine grosse Wirkung erzielen wird, ist nach jetzigem Wissensstand aber auch umstritten.

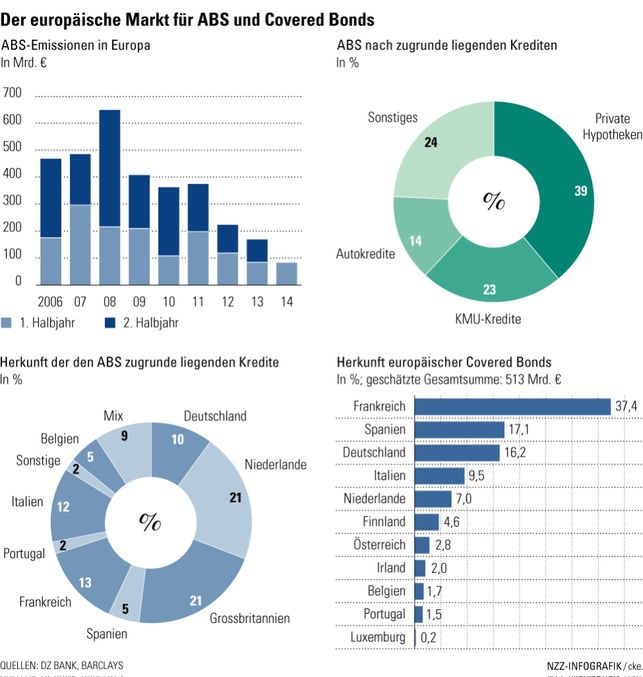

Ein weiteres Problem bei den geplanten Käufen besteht darin, dass der Verbriefungsmarkt im Segment der besten Bonität auch am besten funktioniert – dort gibt es für die Notenbank also wenig zu reparieren. Wollte sie etwas bewirken, müsste sie eigentlich im schlechtesten Segment intervenieren [eben, eben A.L.], was sie nach eigenen Angaben nicht will, um die Risiken in der eigenen Bilanz in Grenzen zu halten. Zudem darf nicht vergessen werden, dass selbst bei ABS bester Bonität die zugrunde liegenden Risiken stark korreliert sein können. Eine Rezession in der Euro-Zone könnte beispielsweise sehr viele europäische Kreditnehmer gleichzeitig in Schwierigkeiten bringen. Das Ausfallrisiko dieser Kredite trägt aber die Notenbank, wenn sie ABS in ihren Büchern hält. Viel gravierender ist jedoch, dass die Notenbank mit ihren Käufen grobe Verzerrungen am Markt schaffen wird.Erstens verzerrt ein so grosser Käufer wie die EZB die (relativen) Preise von ABS gegenüber anderen Anlageklassen, was zu Fehlallokationen führt. [A.L.: Dazu zählen auch neue Projekte wie später ungenutzte Provinzflughäfen, weil zum Zeitpunkt der Planung ja noch alles nach AAA aussieht. Wenn man solche Kredite verbriefen und der EZB umhängen ann, werden solche (Pleite-)Projekte auch umgesetzt.] Zweitens – und das ist in der Währungsunion besonders brisant – sind die ABS in Europa genauso wie die Pfandbriefe geografisch sehr ungleich verteilt (vgl. Grafik). Die EZB entlastet die Banken der Euro-Zone also ungleichmässig, wenn sie ihnen ABS abkauft. Gleichzeitig werden die Risiken in den Büchern der Notenbank aber von allen Euro-Staaten gemeinsam getragen, weshalb die EZB-Intervention zu einer Risikoumverteilung in der Währungsunion führen wird. [Klartext: Die Nordländer haften für private Problem-"Investitionen" in den PIIGS - darunter neue und später nicht genutzte Provinzflughäfen und Maut-Autobahnen]

Nicht nur Wirkung und Nebenwirkung der geplanten ABS-Käufe werfen Fragen auf, es ist auch umstritten, ob die Interventionen zielführend sind. Die EZB will durch sie den Kreditkanal reparieren, also die Kreditvergabe der Banken an die Realwirtschaft ankurbeln. Doch in jedem ihrer Berichte zur Kreditsituation in der Euro-Zone der vergangenen Quartale gab die Notenbank an, dass die stockende Kreditvergabe mindestens zur Hälfte nachfragebedingt war. Viele europäische Unternehmen fragen schlicht keine Kredite nach, weil sie wegen der düsteren Konjunkturaussichten gar nicht investieren wollen. [A.L.: Mein Reden!]. Abhilfe brächten hier Strukturreformen, welche die Konjunktur ankurbeln; die ABS-Käufe der EZB wirken hingegen lediglich angebotsseitig. [A.L.: Genau die bleiben aber aus, wenn Draghi die Märkte mit Phatomgeld zuscheißt.] Zudem plant die EZB die Verbriefungskäufe unkonditioniert. Anders als das bedingte Langfrist-Geld (vgl. Zusatzartikel), das an die Auflage der Kreditvergabe gebunden ist, unterliegen die ABS-Käufe keinen Auflagen [A.L. da freut sich die Banca Monte dei Paschi...]. Es kann nicht einmal ausgeschlossen werden, dass die Banken die Mittel aus ABS-Verkäufen an die EZB in Staatsanleihen stecken – ein trauriges Déjà-vu aus dem früheren Langfristgeld (LTRO).

....Es besteht die Gefahr, dass die EZB in den vergangenen Monaten so viele Programme gleichzeitig lanciert hat, dass sie deren Wechselwirkungen noch gar nicht abschätzen kann. So kann beispielsweise nicht ausgeschlossen werden, dass sich die bedingte Langfrist-Liquidität TLTRO und die ABS-/Covered-Bond-Käufe gegenseitig torpedieren. Realistischerweise werden sich die Banken sehr genau überlegen, was für sie besser ist: das Langfrist-Geld der EZB zu nehmen oder ihr stattdessen bei Liquiditätsbedarf ABS und Pfandbriefe zu verkaufen. Sollte für viele Banken die zweite Option attraktiver sein, könnte dies den Erfolg der TLTRO erheblich einschränken. Die mit den geplanten Käufen verbundenen Probleme sind mannigfaltig, und die EZB hat für entsprechend viel Unsicherheit gesorgt.

...Ob der Aufregung über den neusten Aktionsplan der Notenbank ist eine Aussage Mario Draghis von vergangener Woche in den Hintergrund gerückt, die in Tat und Wahrheit die grösste Aufmerksamkeit verdient hätte. Der Präsident erklärte vergangene Woche, die Notenbank plane eine Ausdehnung der Bilanz des Euro-Systems auf die Länge, die sie 2012 hatte. Das Ziel aller unkonventionellen Massnahmen der vergangenen Monate, also die bedingte Langfrist-Liquidität und die Kaufprogramme für ABS und Covered Bonds, gab der EZB-Präsident an, sei eine Ausdehnung der Bilanzsumme auf die Länge von Anfang 2012. Im Januar 2012 betrug diese 2,7 Bio. €, im März desselben Jahres 3 Bio. €, und heute erstreckt sie sich auf gut 2 Bio. €. Dies war das erste Mal überhaupt, dass die EZB die Länge der Bilanz als Politikziel formuliert hat; dies kommt einem Strategiewechsel gleich.

Der Fokus auf die Länge der Bilanzsumme als neue Zielvariable birgt immense Risiken. Hat sich die Notenbank einmal auf die Verlängerung der Bilanz eingeschossen, könnte die Art von Aktionen, die zum Erreichen dieses Zieles nötig sind, plötzlich eine untergeordnete Rolle spielen – auch die Art der Aktiva, die sie zur Ausdehnung der Bilanz erwerben könnte. Da es schwierig werden wird, mit den bereits geplanten Aktionen die Verlängerung der Bilanzsumme um bis zu 1 Bio. € zu erreichen, drängt sich die Frage auf, welche Schritte als nächste kommen, um das Ziel zu erreichen.

Draghi hat die Notenbank mit seiner Aussage unter Zugzwang gesetzt. Seit seiner Aussage rätseln die Marktteilnehmer darüber, wie die EZB diese Länge der Bilanz erreichen will. Was, wenn TLTRO und Verbriefungskäufe nicht ausreichen? Kauft die Notenbank dann Unternehmensanleihen oder gar Staatsanleihen? Letzteres ist besonders den stabilitätsorientierten Mitgliedsländern der Währungsunion rund um die Deutsche Bundesbank ein Dorn im Auge. Auch wenn Direktoriumsmitglied Yves Mersch diese Woche betont hat, die beschlossenen ABS-Käufe seien keine Ouvertüre zu einer quantitativen Lockerung mittels Staatsanleihen, wird ebendies befürchtet. Zum Erreichen des neuen Bilanzsummenziels könnte irgendwann jedes Mittel recht sein; Käufe von Staatsanleihen würden somit salonfähig.

Diese Befürchtung ist berechtigt. Fairerweise muss aber gesagt werden, dass einer Zentralbank nicht mehr viele andere Optionen übrig bleiben, wenn sie bei den Leitzinsen das untere Ende erreicht hat. Und da die meisten Aktiva, welche die EZB erwerben könnte, zu geringe Marktvolumina aufweisen, als dass ihre Interventionen eine grosse Wirkung zeigen dürften, bleiben am Ende nur die Staatsanleihenmärkte übrig, die für wirkungsvolle Interventionen geeignet sind. Doch wegen der speziellen Natur der Währungsunion, in der sich souveräne Staaten dazu verpflichtet haben, nicht für die Schulden der anderen aufzukommen, und der gemeinsamen Notenbank die monetäre Staatsfinanzierung explizit verboten haben, ist bei diesem Schritt die grösste Zurückhaltung geboten. Er sollte nur erfolgen, wenn die Preisstabilität in der Euro-Zone akut gefährdet ist. Aus dieser Warte ist die Hast, welche die EZB im September an den Tag gelegt hat, sehr kritisch zu betrachten. Der Datenkranz, der ihr im September vorlag, unterschied sich nicht fundamental von jenem der Vormonate; die Preisstabilität war also nicht wesentlich gefährdeter als zuvor. Es gab somit auch keinen dringenden Grund, die Bilanzsumme als neue Zielvariable einzuführen, zumal es der Notenbank bewusst sein musste, welch heikle Implikationen dies in sich birgt. Die EZB hat sich mit ihrem «Übereifer» selbst einen Bärendienst erwiesen, besonders da sie nun weitere Aktionen «liefern» muss, um ihr neues Ziel zu erreichen. So wird sie zur Gehetzten ihrer eigenen Politik.

-------------------

FAZIT A.L.: Stoppt Draghi. Im Zweifelsfall sollte Deutschland die Währungsunion verlassen - und zwar weil die rechtlichen Bedingungen des EMU-Vertrags nicht eingehalten werden (= EZB betreibt Staatsfinanzierung in den PIIGS).

(Verkleinert auf 87%)