The mine is slated to open in 2016 and produce around 225,000 tonnes of copper a year. It would have a 28 year lifespan.(Total ca. 6,300 000 T)

Mitsubishi Anteil an den Reserven: 18% von 6,3 Mill/T = 1 134 000 T

Akt. Preis pro T 8286 USD

Bezahlt pro T Reserven

Bei 760 Mill USD = 670 USD/T oder 8.08%

Bei 890 Mill USD = 785 USD/T oder 9,47%

Eine Faustregel besagt dass ungeförderte Kupferreserven bei einer Übernahme einen Wert von ca. 8-10% haben.

Der Mitsubishideal bestätigt diese Regel, der 18% Anteil an Quellaveco ist also exakt fair bewertet.

BCL Produktion bei Wiedereröffnung der Pangunamine:

Output: 3.05 Mrd USD/Jahr oder 368000 T/ Kupferäquivalent x 25 Jahre = 9.20 Mill./T

Wert 75 Mrd USD

(Quelle www.buysellsignals.net/bcllandowners/Newsletter.do

Akt. Börsenbewertung ca. 300 Mill. USD (von denen zudem ca. 50% durch Cash gedeckt sind)

Fairer Wert bei Übernahme im Vergleich zum Mitsubishideal: +- 15 USD/Share

Die faire Bewertung von Quellaveco verdeutlicht die eklatante Unterbewertung von BOC um den Faktor 20

Des weiteren gilt es die 7 zusätzlichen Lizenzen + 28 Km Zugangsstrassen,Hafen,Arava, etc. mit ins Kalkül zu ziehen.

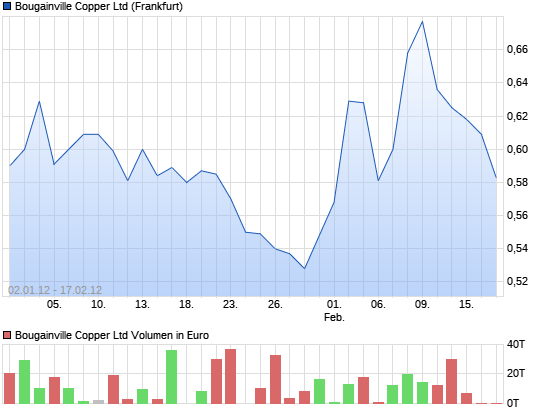

BOC - Mein MULTIBAGGER Favorit